Qualcuno di voi ricorderà la storia del giovane Jaimie Leroy, il diciottenne comasco di adozione che si è ritrovato in regalo un milioncino di euro da investire secondo i criteri del value investing e della rotazione periodica del portafoglio. Per chi avesse dimenticato, l’antefatto è qui.

L’autore del regalo, il vecchio volpone James W. Leroy Sr, babbo del “povero” Jaimie, aveva pensato a questa dotazione come un vero e proprio momento di iniziazione per il ragazzo. Il caveat era che i soldini dovevano essere investiti secondo ben determinati principi, e non spesi in gozzoviglie.

“Ti ho accreditato un milione, cos’è vuoi anche la moto?” aveva detto a suo figlio quando questo aveva provato a fare rimostranze. “È pericolosa e per girare hai il motorino che va ancora benissimo. E poi a Milano ci vai in treno che è anche più comodo.”

Jaimie aveva poi ottenuto una triste Golf depotenziata per neopatentati, ma aveva capito presto che col traffico che già in inverno era al limite e che d’estate collassava in una specie di grande gioco del Tetris sui due lati del confine di Stato, conveniva lasciarla in garage a prendere la polvere.

I principi

Sulle vicende dell’estate 2025 di Jaimie ci torneremo, ma per adesso cerchiamo di fare un recap dei principi sulla base dei quali deve essere investito il milioncino:

– Disciplina e orizzonte lungo: niente colpi di testa, piano di acquisti periodici (Dollar Cost Averaging) e capacità di restare investiti nelle fasi difficili.

– Semplicità a basso costo: uso prevalente di ETF globali e strumenti economici; i costi sono una variabile che controlli oggi e che compone nel tempo.

– Diversificazione intelligente: core globale + tilt quality/dividend e value per ridurre drawdown e aumentare la robustezza del portafoglio.

– Capitale come bene da proteggere: bond governativi di qualità come zavorra e serbatoio per finanziare l’equity; niente scommesse speculative.

– Educazione finanziaria: regole chiare, misurabili e ripetibili per imparare il nesso tra rischio, rendimento, inflazione e tempo.

Sulla base di quanto sopra, al 1 luglio 2025 il portafoglio era stato collocato:

- per il 5% su ETF equity (con un “core” sull’azionario globale e delle tranche dedicate ad aziende che generano dividendi e a selezioni c.d. “value”, e;

- per il 95% su titoli obbligazionari di varie scadenze, per diluire il rischio-tassi; e su strumenti dedicati alla copertura dell’inflazione inclusa una tranche di 150 mila euro su titoli obbligazionari corporate per creare un certo “extra-yield”.

Il tutto era sempre basato su ETF ad accumulazione, ossia che non distribuiscono dividendi ma che li reinvestono periodicamente: una soluzione a maggiore efficienza fiscale. L’obiettivo era lo shift graduale sull’equity.

La preparazione

Martedì 30 settembre il Nostro aveva dovuto ripassare il tutto in vista dell’incontro con Magnus Hirschman, il gestore della Guérard che aveva in carico gli asset della sua famiglia e che andava trattato più come un professore che in caso di inciampi concettuali avrebbe riferito a suo padre che non come un prestatore di servigi intellettuali da affrontare a cuor leggero. Quindi, per sostenere lo small talk iniziale, aveva fatto un ripasso della situazione macroeconomica globale da cui sinteticamente emergeva che:

1. L’inflazione dell’area euro era in discesa verso il target “aureo” del 2%, anche con possibili disturbi derivanti dal settore energetico (scenari geopolitici alterati) e dal comparto alimentare. Questa bassa inflazione, comunque, era per lui un elemento di creazione di valore reale per la parte obbligazionaria del portafoglio, visto che valeva ancora il concetto che i tassi obbligazionari al netto dell’imposizione fiscale superavano anche se di poco l’inflazione.

2. La politica monetaria della BCE si collocava in area “accomodamento prudente”, con un occhio al mantenimento del poco di crescita che le economie europee mantenevano ma con un piede pronto sul freno nel caso lo scenario al punto 1. sopra dovesse presentare brutte sorprese.

3. I mercati equity si trovavano ancora in una fase di rally dei titoli tech, con volatilità in calo; mentre lo shock delle tariffe di Trump era stato riassorbito (integralmente dai corsi dei titoli, parzialmente guardando le trimestrali delle aziende export-oriented) MA la notizia positiva era che crescevano anche i titoli meno legati ad AI ed annessi.

Tutto ciò si rifletteva nell’Excel che Jaimie aveva scaricato dall’App della Guérard: la parte obbligazionaria del portafoglio era rimasta più o meno al palo, con il calo naturale della componente anti-inflazionistica compensato dalla crescita dello sleeve “extra-yield”, mentre il braccino equity aveva fatto registrare un generoso +8% in tre mesi.

Dopo aver mandato in stampa la schermata sintetica, Jaimie si era detto “ma non facevamo prima a mettere più soldi sull’equity” anche se poi – diligentemente – aveva rivolto la stessa domanda a ChatGPT e si era accorto di aver pensato una cosa che gli sarebbe valsa un rimbrotto paludato da parte di Hirschman e qualcosa di più colorito da parte di suo padre.

L’incontro

Dalla finestra dell’ufficio di Hirschman si vedevano le luci delle cabine della funicolare che, come un metronomo, segnavano il tempo sulla città. Jaimie ripensò ad un fantastico tramonto su alla locanda dei Cacciatori, solo qualche settimana prima. Una prospettiva di vita completamente diversa.

Il ricordo sparì in maniera quasi dolorosa quando il banker spalancò la porta con il solito anticipo di cinque minuti e la Moleskine A4 infilata sotto l’ascella. Gli tese la mano, e lo invitò a prendere posto davanti allo schermo a parete.

“Ho visto che l’equity è andato su di un bel po’” – esordì Jaimie.

“Vero” disse con un mezzo sorriso il gestore di famiglia. “Ma non siamo qui per fare scommesse. Siamo qui per seguire un percorso, con disciplina”

“Ma è l’ETF dedicato al value investing quello che ha fatto meglio” provò ad aggiustare il tiro. “Sembra che il mercato abbia capito che conviene fare quello che pensiamo anche noi”.

“Ipotesi ardita e non verificabile.” Se mi avesse detto non sparare c…te, ci avrei potuto ridere su, pensò Jaimie.

Hirschman assunse il tono operativo: “Allora: queste sono le mosse previste dal piano che ci siamo dati tre mesi fa:

SELL:

iShares Euro Government Bond 1-3yr ETF Acc, 435 quote, incasso di circa 50.180 euro.

BUY:

iShares MSCI ACWI UCITS ETF Acc – 333 quote × 89,9 = 29.936 euro

iShares MSCI World Quality Dividend Acc – 1.454 quote × 8,55 = 12.430 euro

iShares MSCI World Value Factor Acc – 160 quote × 47,0 = 7.512 euro”

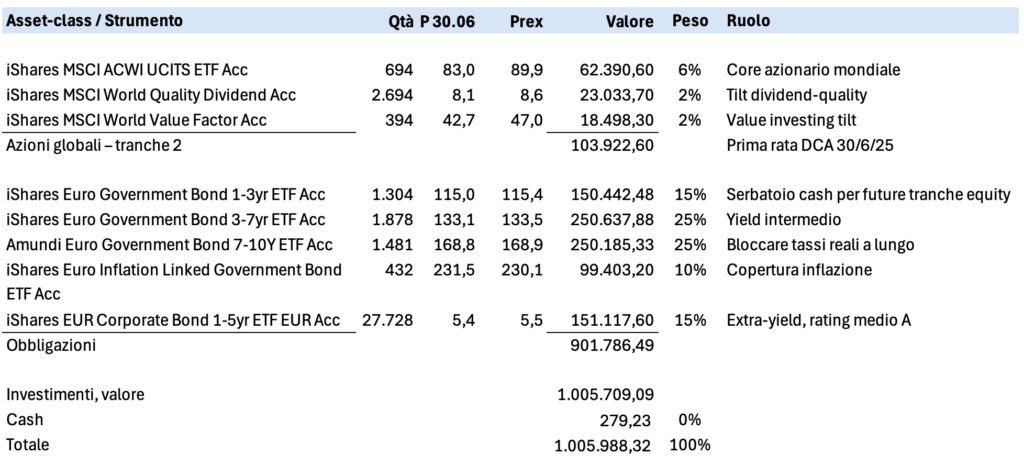

A seguire, mandò l’email con gli aggiornamenti alla casella del suo giovane cliente e poi armeggiò un attimo con il database: “ecco il tuo portafoglio ad oggi: i 150 euro che mancano rispetto a prima sono le commissioni: pure noi, poverini, dobbiamo campare.” Lo disse così, senza la minima ironia.

Il ricordo

Salutato Hirschman, Jaimie se ne tornò a passo lento al parcheggio e si sedette sul sellino del suo scooter, senza avviare. Tirò fuori il telefono dalla tasca dei pantaloncini, e fece scorrere indietro le foto sino a quel fatidico 14 giugno. Era di base a Paradiso per i campionati zonali della classe Laser e aveva conosciuto Carla. Per passeggiare dietro a lei aveva saltato la regata pomeridiana ed era stato squalificato, ma la magia di quella fantastica estate 2025 l’aveva ampiamente ricompensato.

Poi lei aveva cominciato a lasciargli la spunta verde su WhatsApp per periodi sempre più prolungati, e in capo a una settimana si era chiamata fuori. Da un’amica comune aveva saputo che aveva deciso di mettersi con uno di Lucerna che gestisce insieme al padre una ditta di trasporti.

{kind=link}