Quando ero un giovane junior analyst a Milano, mi capitava spesso di incontrare la mattina, tra Piazza Scala e Via Catena, un anziano e curvo signore che, a passo lento ma composto, procedeva in direzione opposta alla mia. Siccome già all’epoca avevo dentro di me il principio inscalfibile dell’uguaglianza tra gli uomini, senza timore lo guardavo negli occhi, e lui, sornione e consapevole, rispondeva al mio sguardo per un attimo, prima che le nostre figure si sfilassero. Poi, una mattina, non lo vidi: lessi poco dopo sul giornale che Idea Nuova Socialista nata Beneduce, la moglie di quell’anziano signore, era venuta a mancare. Qualche giorno dopo lo incrociai di nuovo, con lo stesso passo, sempre diretto al suo ufficio in quella che di lì a qualche anno sarebbe diventata Piazzetta Cuccia.

La bibliografia su Mediobanca e su Enrico Cuccia, questo schivo, coraggioso e intelligentissimo siciliano di origine albanese è vasta e di qualità, ed il sottoscritto – ahimé – l’ha appena scalfita. Una cosa però mi pare di averla compresa: la missione di Enrico Cuccia è sempre stata quella di permettere che anche l’Italia avesse un suo vivace settore imprenditoriale e finanziario privato – e laico – contrastando le due grandi “potenze” economico-sociali del Paese: il mondo cattolico, che vedeva nell’imprenditoria privata l’odiata “borghesia” risorgimentale che gli aveva tolto il potere temporale; e il vasto quadrante di centro-sinistra, per il quale l’intervento dello stato in economia non era mai abbastanza fintanto che non fosse arrivato al 99%.

Siccome non è che la “borghesia risorgimentale” non avesse i suoi scheletri nell’armadio – ricordiamo a questo proposito la lectio magistralis del “nostro” (in quanto abruzzese) Raffaele Mattioli a Cà Foscari nel 1962 in cui si lamentava la “mostruosa fratellanza siamese” tra grandi banche e grandi imprese, – Enrico Cuccia disegnò con perizia il modello operativo della sua Mediobanca, incentrandolo sull’attività di credito industriale a medio termine e sulle correlate attività approfondite di studio dei progetti industriali; e sulla possibilità di mettere in relazione il mondo finanziario, anche internazionale, con l’industria, schivando – e schifando, probabilmente – tutti i tentativi di intromissione politica, non da ultimo quello di Romano Prodi negli anni ‘90.

L’azienda Mediobanca

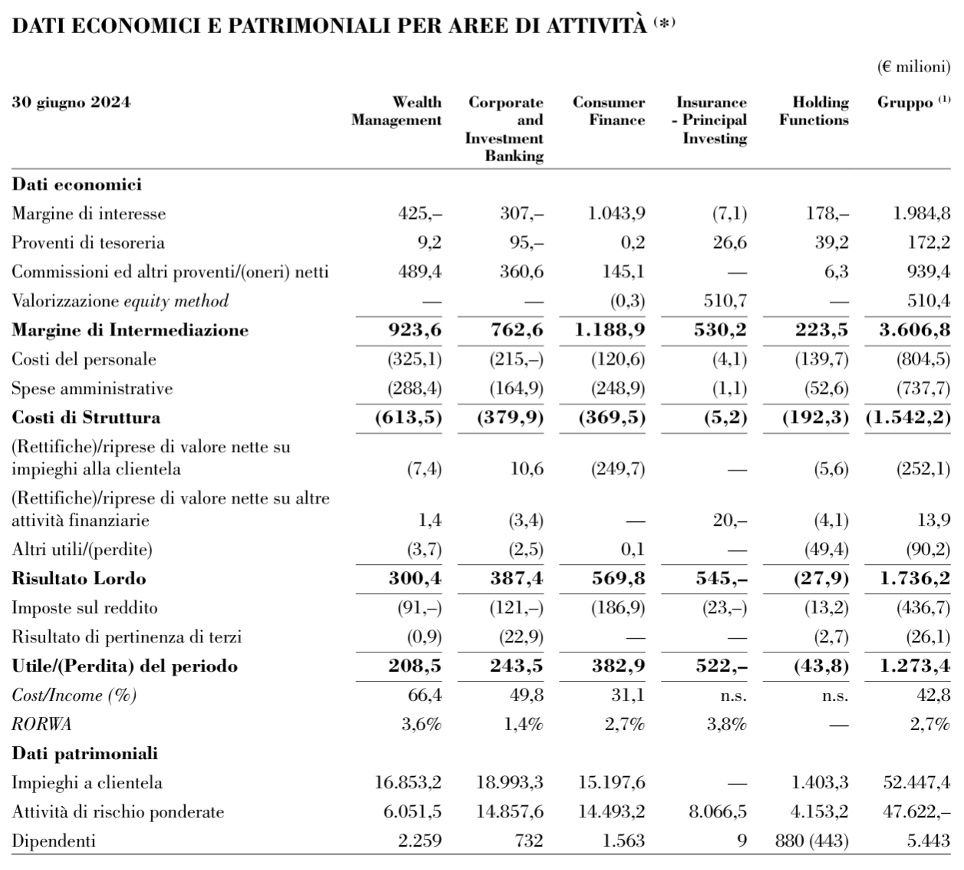

Attualmente il business di Mediobanca (dati annuali 2024, bilanci chiusi al 30/6) ruota attorno ai seguenti pilastri:

CIB – Corporate & Investment Banking: si tratta del settore più tradizionalmente legato alla tradizione di Mediobanca, ossia l’attività di prestito industriale a medio termine, l’attività di capital markets (quotazioni in borsa e trading in titoli), e la consulenza per operazioni di M&A (fusioni ed acquisizioni di imprese) e di riassetti industriali che comportano operazioni sul capitale delle imprese. Nel 2024 questo settore, per Mediobanca, ha generato ricavi per 762 milioni e 244 milioni di euro di utili sulla base di un portafoglio di impieghi di circa 19 miliardi di euro.

Wealth Management: è il segmento di attività basato sulla consulenza di portafoglio, e viene erogato sia ai privati che alle aziende e alle istituzioni. In questo ambito, la banca ha un portafoglio di quasi 60 miliardi di euro che genera ricavi per 920 milioni e utili per 208 milioni di euro.

Credito al consumo: si tratta dell’attività svolta dall’insegna Compass, la divisione di Mediobanca dedicata a “servire” i “poveri” con operazioni di credito al consumo e di cessione del quinto dello stipendio. Potrebbe sembrare un controsenso, ma non lo è: Compass – partecipazione in Generali a parte – è la divisione che apporta i maggiori utili al bilancio Mediobanca, con circa 383 milioni di euro su ricavi di 1,05 miliardi ed impieghi (fondi prestati) di 15 miliardi di euro. Fate voi i calcoli di quanto vi costa farvi prestare dei soldini da Compass (o dalle altre agenzie del settore, che peraltro sono forse meno specchiate di Compass che comunque è un prodotto di una grande casa), e ditemi voi se buonanima Enrico Cuccia avrebbe mai pagato la sua sartoria di fiducia ricorrendo al credito al consumo.

Ma torniamo ai conti: se sommiamo gli utili di queste tre divisioni, arriviamo ad un valore di 834 milioni di euro: dal bilancio Mediobanca leggiamo però che gli utili di gruppo ammontano a 1,27 miliardi di euro. Dove sta la differenza?

La partecipazione in Generali

Enrico Cuccia era una specie di Warren Buffett italiano: aveva intuito il potenziale del settore assicurativo come generatore di cash flow sul lungo termine. Anche se, trovandosi in Italia, non ha potuto creare un fondo per diventarne principal ma si è dovuto accontentare di esserne manager per conto degli azionisti. La storia del legame tra Mediobanca e Generali risale agli anni Sessanta: sin dalla sua fondazione, Mediobanca ha investito sistematicamente in partecipazioni strategiche, puntando sull’assicurazione come asse centrale della sua politica di investimento. Grazie a una serie di operazioni sul mercato azionario, Mediobanca ha reinvestito i propri utili ed è progressivamente diventata il maggior azionista di Generali, arrivando oggi a detenere circa il 13 % del capitale: una partecipazione che è nel 2024 il principale contributo all’utile di gruppo, con circa 520 milioni di euro (la somma all’utile netto di 1,27 miliardi sconta gli oneri delle funzioni di holding di gruppo).

L’attacco del MPS

In questi mesi viviamo una fase di grande attivismo nel settore finanziario italiano. Da una parte c’è il tentativo di Unicredit di acquisire il controllo di BPM e di migliorare la propria posizione competitiva nel comparto “corporate” in Italia del nord; dall’altro l’offerta pubblica di scambio di MPS – il glorioso Monte dei Paschi di Siena – su Mediobanca.

È insomma un periodo in cui molti credono sia importante diventare “campioni nazionali”: anche MPS, dopo essere stata salvata da un intervento del Tesoro che ha lasciato “Pantalone” in credito di 3-4 miliardi, ha lanciato un’offerta per rilevare il controllo proprio di Mediobanca, per il tramite di una offerta pubblica di scambio per la quale propone ad ogni azionista di Mediobanca di concambiare le sue azioni nell’istituto di Piazzetta Cuccia per 2,53 azioni di nuova emissione di MPS. In sostanza, non avendo denari da offrire, i manager di MPS stanno solleticando gli azionisti Mediobanca per il tramite di una vera e propria operazione di “business combination”, in cui si vedrebbero compensati con una partecipazione in una “cosa” che non si chiamerà più Mediobanca (e già qui la vedo dura) ma che vedrà il tentativo di creare sinergie mettendo insieme i business di banca ordinaria di MPS con quelli di Mediobanca. Come andrà? lo vedremo presto, le adesioni dovrebbe iniziare ad arrivare la settimana prossima: qualcuna è scontata, il resto è tutto da vedere.

La difesa di Mediobanca

Per evitare di essere fagocitati da una banca di grande tradizione sì, ma negli ultimi anni un po’ chiacchierata e forse anche eccessivamente accondiscendente verso una certa parte politica, il management di Mediobanca ha a sua volta pensato ad una sua operazione di business combination: ha infatti proposto agli azionisti di Banca Generali (tra cui al 50% c’è proprio la Generali assicurazioni) di acquistare la sua partecipazione in Generali (le assicurazioni) in cambio delle azioni proprio di Banca Generali.

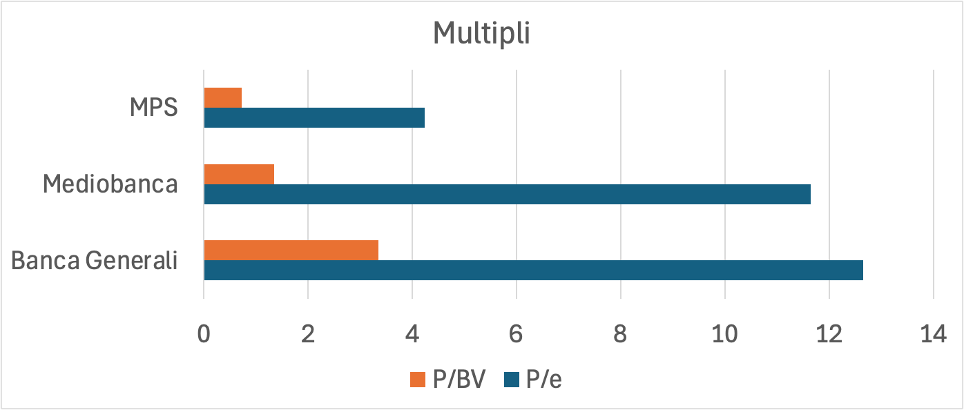

A mio avviso, l’OPS di MPS è destinata a soccombere rispetto a quella di Mediobanca su Banca Generali, sia per i termini economici che per considerazioni strategiche. A differenza dell’OPS di MPS su Mediobanca, l’offerta di Mediobanca su Banca Generali include un premio di circa l’11% per gli azionisti di quest’ultima; mentre la creazione di un campione nazionale – ancora! – nel settore del wealth management è un’ipotesi più sensata e meno complessa, anche da gestire ex-post, del tentativo di ricreare una specie di “banca universale” tra MPS e Mediobanca.

Anche guardando i multipli, si scopre che Banca Generali (un pure-play molto redditizio e focalizzato) è la vera reginetta del gruppo, mentre MPS appare come la Cenerentola, che in questo caso, a differenza della favola, difficilmente parteciperà a questo ballo.

Che fare?

Premesso che in queste condizioni è davvero arduo valutare correttamente i flussi di cassa prospettici di Mediobanca (essendoci la doppia incertezza strategica delle due ipotesi di business combination), notiamo due cose:

- Il titolo è ai massimi storici, ed è di recente passato da un dividend yield di oltre 8% ad un 6% circa;

- Qualora l’operazione che ha più senso – la combination tra Mediobanca e Banca Generali – dovesse chiudersi, gli azionisti Mediobanca si ritroverebbero con un deficit di utili (proventi dalla partecipazione Generali meno utili Banca Generali) di 90 milioni (dati 2024) agevolmente recuperabili con sinergie e potenziale crescita dell’appeal della “Nuova Mediobanca”;

per le quali un analista non può che emettere la raccomandazione “Tenere”: non foss’altro per il gusto di vedere come va a finire.

{kind=link}