Dalla mia modesta esperienza mi pare di aver capito una cosa: l’investitore dei mercati emergenti tende ad essere uno che cerca il rendimento, mentre nei mercati sviluppati, dove il potenziale di crescita dell’economia è più limitato, gli investitori cercano principalmente la conservazione nel tempo del potere d’acquisto.

Si ribalta quindi il paradosso di David Lynch (ne parlammo qui), ossia che non vale la pena informarsi sullo stato dell’economia: infatti, se il vostro portafoglio è fatto principalmente da obbligazioni emesse dagli stati, più che da azioni di aziende che avete studiato e ritenete promettenti per solidità, crescita potenziale, rendimenti, etc; lo studio del quadro macro è importante in quanto vi aiuta a capire se state erodendo, conservando o incrementando – anche se solo di poco – il potere d’acquisto.

Questo accade perché il differenziale tra inflazione e tassi, che determina dove ci si colloca nella triade di cui sopra, è il derivato di forze macro che è tempo sprecato tentare di prevedere (come diceva Lynch) ma che vanno comprese per prendere delle decisioni consapevoli.

Per questo vale la pena derogare dal paradosso di Lynch e dedicare un po’ di tempo ad alcune variabili macro – ma qualche minuto proprio, e con un’ottica molto pratica.

Situazione negli USA

Negli USA la crescita nel primo trimestre dell’anno ha fatto segnare un non lusinghiero (per Trump) meno 0,5%, segno che tutti gli stress e le incertezze che la sua amministrazione sta imponendo a tutti i settori produttivi e dei servizi hanno finalmente avuto il risultato di uccidere la crescita. Il tutto accade mentre la Fed ha spazio limitato per azioni di stimolo, dato che è in atto una specie di mini sell-off sui Treasuries USA che potrebbe diventare un fenomeno davvero preoccupante se la Fed abbassasse i tassi.

Per l’investitore USA – il cui riferimento prescinde dal cambio del dollaro, a meno che non voglia attingere ai mercati internazionali – il tasso reale (rendimento meno inflazione) dell’investimento nel decennale è oggi al 2%: il Treasury decennale rende infatti un preoccupante 4,4% mentre l’inflazione è al 2,4%.

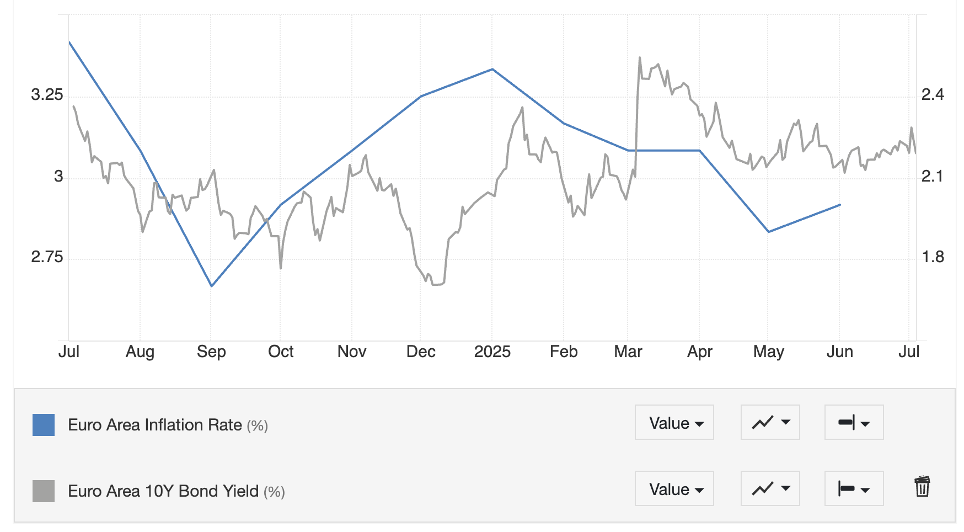

In Europa

Per quanto riguarda l’Eurozona, la crescita sembra ripartita dopo i problemi legati all’attacco russo all’Ucraina. Nel primo trimestre del 2025 il PIL della zona ha fatto segnare un buon passo (+2,5%) mentre il tasso di inflazione rimane sotto controllo: in Germania è al 2%, da noi è al 1,7%: la normalizzazione è avvenuta, anche se è da considerare che i prezzi dell’energia, tornati alla normalità – segno che le economie sono molto più flessibili di quanto pronosticato da certi quisling di area leghista o pentastellata – hanno aiutato.

Per l’investitore europeo, quindi, il tasso reale che si spunta investendo su un ETF basato sul decennale dell’Eurozona è oggi un magrolino 1,1% – ma io, in mancanza d’altro, me ne troverei contento dato che a differenza dei nostri amici d’Oltreoceano, noi non abbiamo il problema del debito pubblico fuori controllo e della valuta che tra un po’ si guadagnerà una bella copertina “Doomsday” sull’Economist.

In Italia

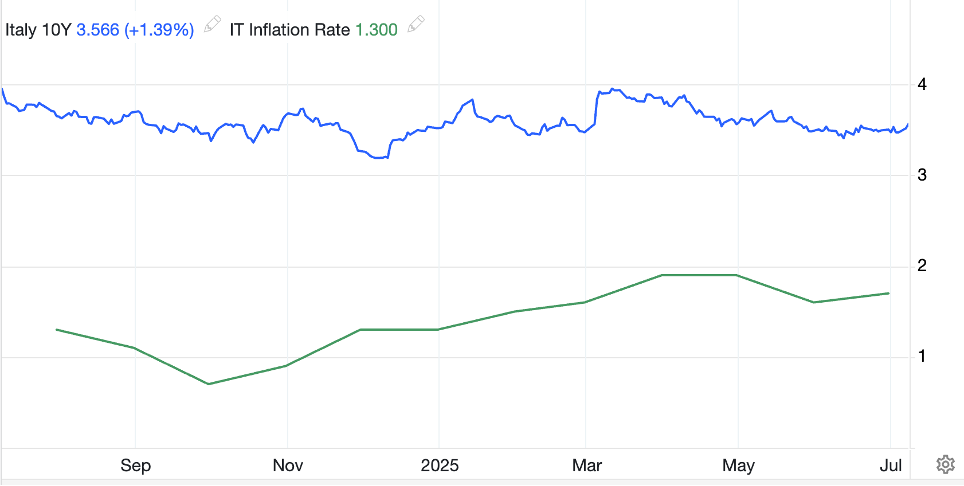

Da noi il PIL è cresciuto dello 0,3% t/t nel 1° trimestre 2025, accelerando dallo 0,1% precedente; l’ ISTAT prevede un dato deflazionato del +0,6% nel 2025 e +0,8% nel 2026: direi che data la stagnazione demografica, non è proprio poco. Il problema del Paese è ancora il comparto manifatturiero – pesa qui forse lo smantellamento della filiera automotive – ma i consumi e i servizi fanno da traino.

Per i risparmiatori nostrani il decennale italiano è ancora un ottimo strumento di allocazione della liquidità con un rendimento reale ante prelievo del 12,5% di quasi due punti percentuali pieni. Il percorso di finanza pubblica italiana è su un sentiero di sostenibilità, e le aste di giugno, che han visto il famoso spread sui bund ridursi di circa 10-12 basis points lo dimostra.

Di qui a Natale

Quali sono gli elementi da tenere sotto osservazione per il prossimo semestre?

- Questione delle tariffe: sul tavolo c’è la trattativa USA/UE, degli eventuali scarti rispetto al percorso individuato di dazi al 10% per le merci in partenza dall’Europa potrebbe rallentare la crescita e far rialzare l’inflazione (fino a 0,5% in entrambi i casi);

- Rifornimenti di gas in vista dell’inverno: se i prezzi spot rialzano la testa, la cosa avrà un impatto sull’inflazione;

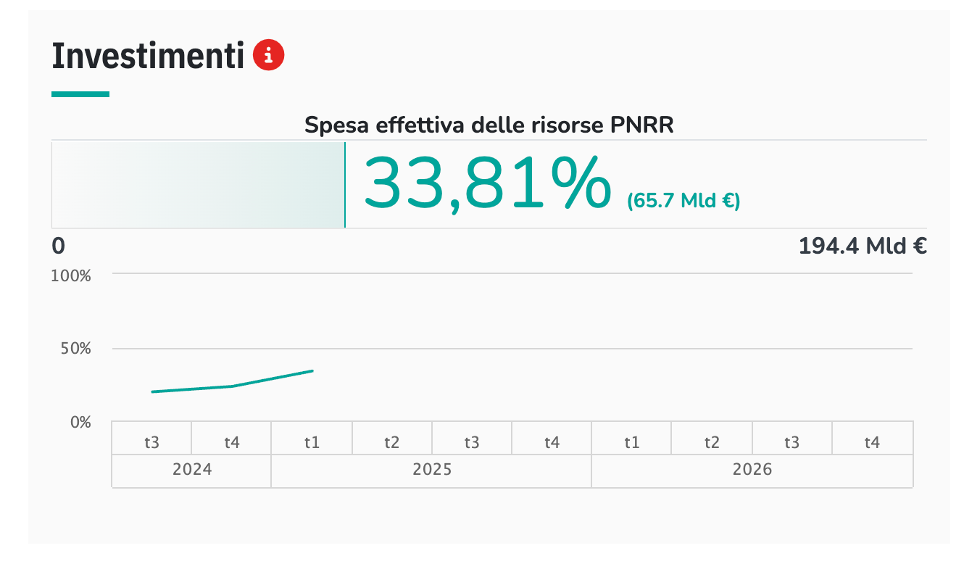

- Per quanto riguarda l’Italia, rimane aperto il paragrafo – sostanziale – del PNRR: il nostro Paese (in buona compagnia, va detto) ha chiesto alla Commissione delle revisioni dei tempi per il completamento dei progetti, ma non è detto che ci sarà spazio. In ballo, qui – a spanne – la perdita del mezzo punto di crescita di PIL a fine anno qualora tutto dovesse andare per il verso sbagliato.

{kind=link}