In Margin Call, magistrale resoconto della crisi dei mutui sub-prime riportato su pellicola nel 2011, uno stupefacente Jeremy Irons nei panni di Jim Tuld, il capo di una nota investment bank, [INFORMAZIONE] convoca un emergency meeting alle quattro del mattino nella sala riunioni in cima al suo grattacielo. Fresco e riposato a quell’ora incongrua, si siede a capotavola tra i suoi banker, anche loro agghindati come se fossero pronti per andare ad un cocktail party, e chiede: “spiegatemi cosa sta succedendo”. Prende la parola un brillante Partner, che lo invita a fare riferimento ad un fascicolo che tiene in mano, ma lui risponde “mi serve qualcuno che parli l’inglese corrente”.

Il Partner chiama allora in causa il più giovane della compagnia, a cui Irons-Tuld concede uno split-second di sorriso benevolo dicendo “parlami come se ti rivolgessi ad un ragazzino di cinque anni. Anzi: parlami come se stessi parlando ad un Golden Retriever. Non è certo il cervello che mi ha portato dove sono ora”.

Il giovane analista dice che [CONOSCENZA] i titoli su cui la banca ha basato il suo business negli ultimi anni sono ad elevato rischio di “una svalutazione superiore all’intero valore della banca” al che il capo risponde che l’unica opzione che rimane “prima che la musica si interrompa” è venderli tutti quel giorno stesso.

Kevin Spacey in Margin Call gioca il ruolo del senior banker esperto ma gravato da considerazioni etiche, e fa presenti al capo i suoi timori; “così facendo ci sputtaniamo distruggiamo la reputazione e addio business per anni”.

Al che Jeremy Irons tira fuori una verità [SAGGEZZA] di quelle che andrebbero tenute sempre a mente quando ci si occupa di mercati finanziari: “vendiamo a compratori consapevoli che comprano a prezzi di mercato. Nulla di nuovo”.

Triumph and Disaster

Il mercato finanziario prima del 2 Aprile veniva da una lunga corsa al rialzo, oggi è sceso un poco ma, specialmente negli USA, è sempre sopravvalutato, almeno secondo delle metriche che i miei lettori ormai conoscono. Fino a poche settimane fa, le Magnificent 7, aziende difficilissime da analizzare e comprendere, erano sulla bocca di tutti. Nessuno voleva perdersi la corsa al rialzo. In queste ultime due settimane, invece, l’atteggiamento degli investitori si è diviso tra il panico di chi ha visto il proprio portafoglio azionario perdere il 15% e più in poche sessioni, e chi ha cercato di approfittare dei cali per fare l’affare.

La cosa davvero interessante, invece, è che – qualsiasi il livello del guadagno o della perdita – il mercato, a tutti, ha consentito di eseguire i propri ordini di acquisto e vendita. Con un click, in tempo reale, e a costo molto ridotto.

Provate a farlo con un appartamento.

Grazie al mercato, chi aveva bisogno, anche per sentirsi tranquillo, dí incrementare la liquidità, ossia “una opzione su una quota di prodotto nazionale”, ha potuto farlo. Chi ha creduto, come un tale di Chiasso, che Nvidia sia ad un livello da affare della vita, ha venduto due case e le ha convertite in azioni della Società dei chip AI in un video in diretta su YouTube. Rudyard Kipling, da Lassù, lo benedice.

Quando vendere

Warren Buffett, uno che sulla materia ha messo su un patrimonio di fantastiliardi, usa dire che “nel momento in cui compri delle azioni devi mettere in conto che possono scendere di prezzo anche del 50%”. Parla di prezzo, badate: non di valore. Da ciò derivano due cose:

- Che bisogna trasferire nell’investimento azionario quella parte del proprio patrimonio che può restare immobilizzata per lungo termine, e;

- Che bisogna tenere sempre sotto controllo il valore, più che il prezzo. Quello, lo fa Mr. Market, il nostro amico bipolare.

Quindi la domanda che rimane è: quando vendere?

Secondo la bellissima infografica di Safalniveshak.com, il setaccio è il seguente:

- C’è qualcosa di sbagliato nel business? Nei suoi manager? > se la risposta è no, passate al:

- C’è qualche novità? Fatti che cambiano, in peggio? Fanno degli investimenti non razionali? Il business sottostante si sta deteriorando? I manager bravi se ne vanno e ne arrivano del tipo “quello che offre il mercato?” > se la risposta è no, passate al:

- Problemi con la cassa? Debito che sale in misura eccessiva? Il business smette di generare cash flow o si vedono scostamenti importanti tra redditività a conto economico e generazione di cassa? Se anche la risposta a queste domande è no, ebbene: l’investitore razionale si tiene le azioni.

Anche nel caso in cui si detiene un’azione che è salita del – diciamo – 20%, non è detto che sia ragionevole vendere se c’è il potenziale per ulteriore crescita del business sottostante e quindi del valore in ottica di lungo periodo. Si, perché l’unico approccio razionale all’investimento azionario è quello relativo al valore di lungo periodo, il resto sono scommesse.

Liberation Day

Se guardate l’infografica di Safalniveshak.com, l’evento “Dazi di Trump” si colloca nell’ambito dei “Changing facts (for worse)”: in estremissima sintesi, i dazi costituiscono una barriera ai flussi commerciali che deprime il potenziale di crescita delle economie. Minore crescita, quindi, vuol dire meno utili prospettici, meno flussi di cassa disponibili per gli azionisti e minore valore dei titoli azionari.

E, siccome ancora non è chiara né l’entità né i settori, né i Paesi di destinazione dei dazi prossimi venturi, non è possibile valutare razionalmente l’impatto degli stessi sui flussi di cassa prospettici di quasi tutte le aziende – anche perché il calo delle economie dovuto ad una frenata dei commerci internazionali ha impatto anche sulle attività non export-led – e quindi le azioni diventano se non “invalutabili”, comunque, molto difficili da valutare correttamente.

Se poi sommate a tutto questo il potenziale catalitico di eventi geopolitici estremi, penso possiate comprendere le mie riflessioni e la mia pausa dal pubblicare note dedicate ai titoli azionari con ipotesi di valore in appendice. Ogni valutazione è un esercizio probabilistico ma in questo ambito diviene pura e semplice scommessa, che tra l’altro dipende da come si sveglia la mattina l’anziano signore dai capelli arancione.

Su Milano Finanza dello scorso sabato, Guido Salerno Aletta, consulente e pubblicista con vasta esperienza internazionale, affermava addirittura che “nei confronti di Pechino, l’obiettivo di Donald Trump, con i dazi che aumentano di giorno in giorno, è quello di provocarne il collasso produttivo e soprattutto politico”.

Washington fece qualcosa di simile con il Giappone prima dell’attacco a Pearl Harbour, nel 1941.

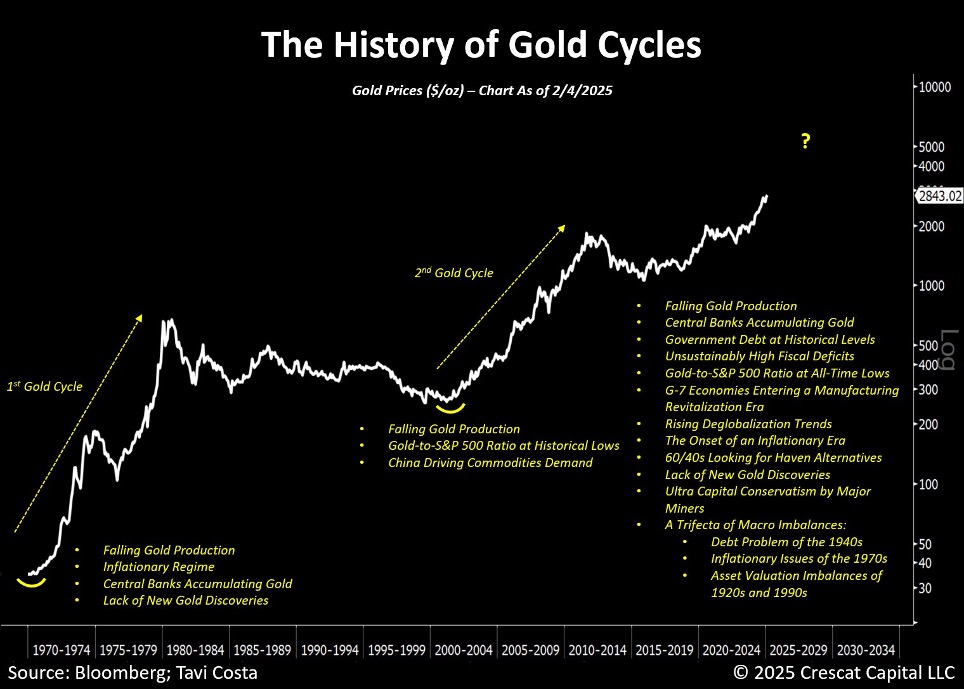

Goldfinger

In mezzo a tutto stò casino epocale, molte persone stanno considerando l’oro fisico come bene rifugio.

Due considerazioni a favore e due così-così:

J. P. Morgan usava dire che “solo l’oro è denaro, tutto il resto è credito”. Questa prima considerazione è supportata dalla seconda: nella Roma imperiale, 30 once d’oro ti permettevano di comprarti una bella tunica se venivi eletto senatore. Oggi, 30 once ti permettono di comprarti un bell’abito di sartoria per non sfigurare tra gli scranni di Palazzo Madama. Un impressionante track-record di mantenimento del potere d’acquisto.

Le considerazioni così-così sono le seguenti: di recente l’oro è cresciuto molto, e nelle giornate più frenetiche si sono visti anche arretramenti di prezzo dovuti a soggetti che liquidavano il liquidabile. Entrare al prezzo sbagliato – come capitò a chi si caricava di sterline nei primi anni ‘80 – può comportare di dover restare seduti su una perdita in conto capitale per oltre 20 anni.

Considerate infine che l’oro non distribuisce dividendi e che comporta dei costi di transazione elevati e va stoccato in sicurezza. Come valore da tramandare, quindi, è perfetto. (Complemento di limitazione).

Buona Pasqua

Mercoledì scorso il capo della Fed Jerome Powell ha detto che “il Piano di Trump sui dazi rappresenta un mutamento fondamentale di scenario che non ha termini di paragone storici che le aziende e gli economisti possono utilizzare per farsi un’idea”. Nel suo intervento ha mostrato il grafico con le aspettative di inflazione a lungo termine (5-10 anni) da parte dei consumatori americani, registrando un dato ai massimi dal 1999. Per cui, almeno per quanto riguarda gli USA, niente allentamento dei tassi, niente stimolo all’economia: l’offerta di moneta deve essere tenuta sotto controllo a pena ulteriori rischi di inflazione. Trump si è molto arrabbiato e ha dichiarato che bisogna mandarlo a casa: roba quasi da Germania anni ’30.

Ieri, invece, Christine Lagarde, la Presidente della BCE, ha tirato giù i tassi del 0,25%, citando il solito mix di elementi tecnici che però in sostanza vogliono dire che sì, in Europa ci sono margini per rilasciare qualche stimolo monetario alle economie in una fase di grande incertezza.

Per quanto mi riguarda, mi prenderò qualche giorno di vacanze e poi valuterò di ricominciare ad analizzare qualche titolo con caratteristiche non di resilienza – termine che mi fa schifo se non quando utilizzato in ingegneria – ma antifragili, per dirla con Nassim Nicholas Taleb.

Buona Pasqua a tutti!

{kind=link}