Scavallata la Pasqua andiamo già verso il caldo e l’estate. Per noi non più proprio giovanissimi, una delle cose che più ci ricordano l’estate, insieme ai Juke Box e al “bigliardino”, è il gelato confezionato. Il primo in assoluto? Lo producono ancora, dal 1953. No, non è il Cornetto. Non lo dico, ma qualcuno ricorderà che era in una canzone di Claudio Baglioni. Pensateci un po’.

Il gelato confezionato è una delle geniali invenzioni del boom economico italiano. Poi, in una delle prime acquisizioni in Italia da parte di una “multinazionale”, fu proprio la Algida che entrò a far parte del Gruppo Unilever. Sulla base della gamma della casa romana fondata dall’Ing. Alfred Wiesner e da Italo Barbiani, ex dipendente della Gelateria Fassi (ancora esistente, a Roma, a pochi passi dalla Stazione Termini), Unilever ha costruito nel tempo un sistema di marchi del gelato confezionato che oggi ha un giro d’affari di quasi 8 miliardi di euro. E che Unilever sta scorporando tra una serie di cause legali, forse debutterà in borsa come azienda indipendente specifica nel settore.

Una macchina della domanda

Unilever è una delle principali multinazionali del settore dei beni di largo consumo, con un portafoglio diversificato che copre alimentari, cura della persona, bellezza e benessere, oltre alla cura della casa. L’azienda è presente in oltre 190 paesi e i suoi prodotti vengono utilizzati ogni giorno da 3,4 miliardi di persone (quasi una persona su due, in tutto il mondo). Storicamente conosciuta per il suo posizionamento nella fascia a prezzo d’attacco del mercato, Unilever ha avviato una profonda trasformazione strategica sotto la guida del nuovo CEO Fernando Fernandez, nominato nel 2025.

L’attuale visione strategica mira a trasformare Unilever in una “macchina della domanda”, capace di creare desiderabilità su scala globale. Questo obiettivo implica un riposizionamento deciso verso prodotti premium, una maggiore efficienza operativa e una semplificazione del portafoglio. In quest’ottica si inserisce la separazione della divisione gelati, prevista entro fine 2025. Questa mossa consente al gruppo di concentrarsi sui settori a maggiore crescita e margini, come la bellezza di fascia alta, la salute e il benessere, e le categorie core della cura personale.

India e influencers

Unilever sta anche ridefinendo la propria organizzazione commerciale attraverso una struttura più decentrata, con maggiore autonomia e responsabilità affidate ai presidenti di business group nei principali mercati. L’azienda punta fortemente su Stati Uniti e India come pilastri geografici della crescita futura. Il primo rappresenta un mercato strategico sia per la massa critica locale sia come trampolino di lancio per i brand globali. Il secondo, grazie a un contesto demografico favorevole e all’emergere di una classe media affluente, è visto come la più grande opportunità nel medio-lungo periodo.

Parallelamente, Unilever sta rinnovando il proprio approccio al marketing con un deciso orientamento al digitale e ai contenuti generati da influencer. L’obiettivo è quello di creare sistemi di comunicazione in cui “sono gli altri a parlare del brand”, per accrescere l’autenticità percepita dai consumatori. Gli investimenti pubblicitari, oggi pari al 15,9% dei ricavi, sono focalizzati su contenuti social-first, produzioni rapide e localizzate, con l’uso crescente dell’intelligenza artificiale per la personalizzazione su larga scala.

Questa trasformazione si riflette anche nelle scelte finanziarie: la crescita organica è ora legata a parametri realistici di PIL globale e inflazione, mentre la remunerazione del management è ancorata a metriche di ROI. La disciplina nell’allocazione del capitale resta alta, con una preferenza per acquisizioni mirate piuttosto che operazioni trasformative, e con un’attenzione continua all’espansione dei margini lordi, sostenuta da innovazione, mix di prodotto e interventi strutturali lungo la catena di fornitura.

GAP 2030

Il Piano di transizione e crescita di Unilever si chiama Growth Action Plan 2030, e, oltre alla ricerca di margini per il tramite delle dismissioni dei business a più alto contrasto competitivo e allo sbarco in forze nel mega-mercato indiano – un posto ad elevatissimo potenziale, basta passare mezz’ora a Mumbai o Delhi per rendersene conto – si avvale anche di misure di efficientamento Il Gruppo sta infatti significativamente riducendo il numero di dipendenti e dovrebbe generare risparmi per 800 milioni di euro in tre anni.

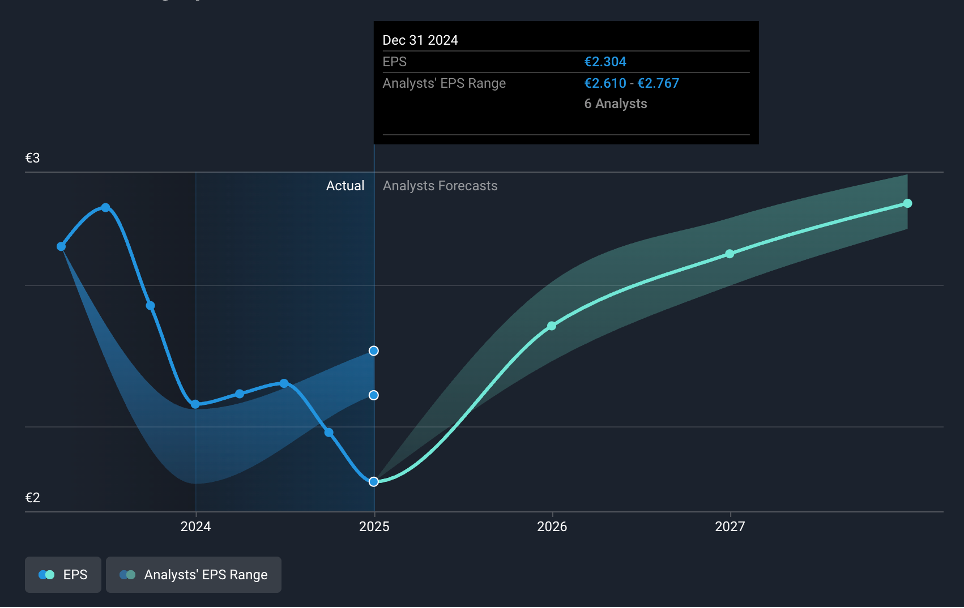

Secondo le stime degli analisti, i ricavi dovrebbero crescere in media del 3,3% l’anno nei prossimi tre anni, mentre i margini netti – oggi attorno al 9,5% – potrebbero salire fino al 12,3%. Gli utili dovrebbero passare da 5,7 a 8,2 miliardi di euro entro il 2028, con un utile per azione previsto in aumento fino a €3,30. Tuttavia, la visione non è uniforme: le previsioni più ottimistiche parlano di utili fino a 9,2 miliardi, mentre quelle più caute vedono rischi legati all’esecuzione della strategia. Tra gli elementi di rischio, si segnalano le difficoltà nei mercati emergenti Cina e America Latina, dove la concorrenza e la volatilità valutaria possono erodere i margini; e l’inflazione delle materie prime. Un altro fattore critico è la capacità di gestire senza scosse la transizione legata alla separazione del business Ice Cream, un’operazione complessa e che potrebbe generare sinergie negative e strascichi sul lungo termine e che potrebbe introdurre elementi di discontinuità.

Natural hedge vs. The Donald

Oggi come oggi bisogna farsi la domanda: e che succede alla mia partecipazione in un mondo di progressive chiusure al commercio internazionale?

Se mi seguite, sapete che ho scelto Unilever apposta.

Il Gruppo, infatti, possiede oltre 250 stabilimenti produttivi distribuiti in più di 70 Paesi. La filosofia che guida questa organizzazione è quella del “local for local”: produrre localmente ciò che viene venduto localmente. In pratica, i prodotti Unilever che troviamo sugli scaffali americani, indiani, brasiliani o indonesiani sono, nella stragrande maggioranza dei casi, realizzati all’interno di quegli stessi Paesi o in regioni limitrofe. Questo approccio riduce in modo significativo la vulnerabilità ai dazi doganali, alle interruzioni nei trasporti internazionali e alle tensioni geopolitiche. L’eventuale introduzione di nuove barriere tariffarie da parte degli Stati Uniti, per esempio, avrebbe un impatto contenuto, proprio perché Unilever realizza gran parte dei suoi volumi destinati al mercato americano all’interno del Paese stesso.

Anche la natura dei prodotti commercializzati contribuisce alla stabilità del gruppo.

beni di largo consumo – saponi, deodoranti, salse, tè, gelati – che si caratterizzano per il basso valore unitario e l’elevato volume. Questi articoli, proprio per la loro struttura di costo, non si prestano a lunghi trasporti internazionali. Sono prodotti che devono essere distribuiti in modo capillare, con rapidità ed efficienza, e che spesso sono soggetti a normative locali su etichette, ingredienti o standard sanitari. Questo ha fatto sì che la produzione locale per Unilever sia parte della cultura aziendale da sempre, e scoraggia qualunque strategia basata sull’importazione da grandi hub produttivi centralizzati.

La forza degli emergenti

Un ulteriore elemento di forza è la diversificazione geografica. Unilever realizza oltre il 58% dei suoi ricavi nei mercati emergenti, dove è presente con stabilimenti consolidati e un portafoglio prodotti fortemente adattato ai gusti locali. Questi mercati, spesso già caratterizzati da barriere tariffarie strutturali, rappresentano per Unilever un terreno familiare: l’azienda ha imparato a operare con efficienza anche in contesti regolatori complessi. Questa esposizione internazionale riduce la dipendenza da un singolo mercato e contribuisce a stabilizzare i ricavi e i margini su scala globale.

In India, ad esempio, il Paese con la popolazione più numerosa del mondo, tassi di fertilità ancora – anche se di poco – superiori al livello di mantenimento (non come la Cina che è destinata ad invecchiare presto); Unilever si impegna da anni a perseguire obiettivi di business e obiettivi di miglioramento del contesto sociale di riferimento, specie per quanto riguarda le aree rurali e le donne. Proprio in India – restate con me ancora tre minuti, andate a guardarvi questo video qui è davvero commovente nella sua semplice bellezza – la “multinazionale” ha lanciato il progetto “Shakti”, termine femminile sanscrito che vuol dire “forza, capacità, energia, potere” che consente alle donne nei contesti rurali di “attraversare verso l’esterno la barriera costituita dalla porta della loro casa e di creare un piccolo mondo di contatti e di business che le rafforza e le rende più stimate in casa e fuori”.

In conclusione, oltre ad essere un vero esempio di ESG, Unilever è una delle multinazionali meglio attrezzate per affrontare un’eventuale frammentazione del commercio globale. La sua struttura produttiva, la natura dei prodotti, la diversificazione geografica e l’esperienza maturata nei mercati emergenti la rendono particolarmente resiliente in uno scenario di ritorno ai dazi e alle barriere commerciali. È, in sostanza, un business progettato per reggere anche in un mondo che si chiude.

Valutazione

Ma conviene comprare Unilever, percepire un dividendo di circa il 3,2% (arriva dal Regno Unito, senza trattenute fiscali) e partecipare alla crescita pulita e profumata di tutto il mondo?

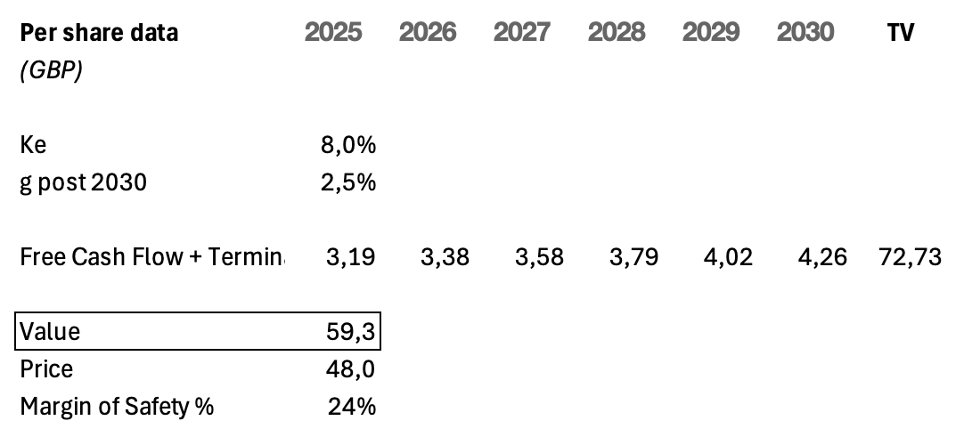

l mio modello attribuisce al titolo un valore intrinseco di GBP 59 per azione, rispetto a un prezzo di mercato attuale di GBP 48 approx, indicando un margine di sicurezza del 24%. Si tratta di un margine significativo per un’azienda della qualità e del profilo difensivo di Unilever.

Le ipotesi fondamentali sono prudenti ma ragionevoli: un costo del capitale proprio (Ke) dell’8%, coerente con un’azienda matura e a bassa volatilità come Unilever, e un tasso di crescita terminale post-2030 del 2,5%, in linea con le attese di inflazione e crescita economica nei mercati sviluppati.

I flussi di cassa liberi per azione previsti, che passano da GBP 3,19 nel 2025 a 4,26 nel 2030, delineano un percorso di crescita moderata ma costante (circa il 5% annuo), in linea con la strategia di Unilever centrata su premiumizzazione, focalizzazione sui grandi marchi e recupero di efficienza operativa. Il valore terminale stimato in GBP 72 è ricavato dalla proiezione della crescita post 2030 al 2,5% sulla base di un free cash flow di GBP 4,00 a partire dal 2031.

Un’ultima considerazione: il titolo è in GBP, per cui andatevi a vedere la chart GBPEUR prima di investire: rendetevi conto della volatilità potenziale del tasso di cambio con la sterlina – ma appoggiatevi pure sulla sicurezza che i proventi dell’azienda sono denominati in tutte le valute globali e che il titolo rappresenta quindi un currency hedge naturale.

{kind=link}