Ho un amico in Svizzera che si occupa di finanza e che osserva il mondo dal suo super-condo in geometria elementare, con metri quadri di terrazze affacciate sul lago, protezioni di cristallo e pinetti squadrati. È uno che prende la vita con calma, e ha un approccio simile per quanto riguarda il suo portafoglio di investimenti. A volte ci scambiamo le dritte, sempre parlando in un’ottica “per azione” –privacy e democrazia sono d’obbligo – e qualche mese fa ci siamo messi a guardare “le Roche” su Yahoo! Finance. Gli svizzeri sono persone molto orgogliose della loro esclusività, issano la loro bella bandiera quadrata in giardino, e, tendenzialmente, tengono i risparmi denominati nella valuta di casa.

Era il 1896 quando Fritz Hoffmann-La Roche, un giovane farmacista svizzero animato da uno spirito imprenditoriale visionario, fondò a Basilea, città nel nord del Paese ad un tiro di bombarda da Francia e Germania, la “F. Hoffmann-La Roche & Co.”

Il suo obiettivo era rivoluzionario per l’epoca: produrre farmaci standardizzati, ovvero medicinali con dosaggi precisi e affidabili, in un’epoca in cui la medicina era spesso lasciata all’attività galenica, a volte accurata, a volte meno, dei farmacisti di paese. “Credo fermamente che il progresso medico e scientifico possa andare di pari passo con il progresso industriale. La salute pubblica ne trarrà beneficio” – diceva all’epoca il Dr. Hoffmann-La Roche quando andava ai congressi.

Innovativi nel DNA

La produzione standardizzata fu una delle grandi innovazioni di Roche, che è sempre stata all’avanguardia nel settore farmaceutico. Negli anni ’30 fu la prima azienda al mondo a produrre sinteticamente la vitamina C su larga scala: un successo mondiale che contribuì a renderla una marca familiare. Durante la Seconda guerra mondiale fu all’avanguardia nei farmaci antitubercolari, e poi, nel 1990, acquisì la Genentech, un’azienda biotech californiana leader nei farmaci oncologici targetizzati sulla base dei profili genetici dei pazienti.

L’idea rivoluzionaria alla base di Genentech, poi diventata uno dei pilastri strategici di Roche, è infatti quella di creare farmaci che non siano “per tutti”, ma “per il paziente giusto”. È la base della farmacogenomica, ovvero l’integrazione tra farmacologia e genetica: studiare il profilo genetico di un paziente per capire quale farmaco funzionerà meglio, con meno effetti collaterali, e maggiore efficacia terapeutica. Una sorta di ritorno all’antico in chiave biotech.

Con farmaci come Herceptin (trastuzumab), sviluppato per i tumori al seno, Genentech ha dimostrato che identificare una specifica alterazione genetica nel tumore e colpirla con un farmaco mirato poteva salvare vite con una probabilità di successo mai vista prima. Non si trattava più di curare “il cancro al seno” in generale, ma quel tipo preciso di tumore in quella precisa paziente.

Questa logica, oggi alla base di tutta l’oncologia moderna, era pionieristica negli anni ’90, quando la medicina era ancora dominata da approcci standardizzati. Roche, intuendone il potenziale, ha costruito attorno a questa visione una strategia di lungo termine, investendo massicciamente in diagnostica molecolare, sequenziamento genico e farmaci mirati.

Leader nella diagnostica

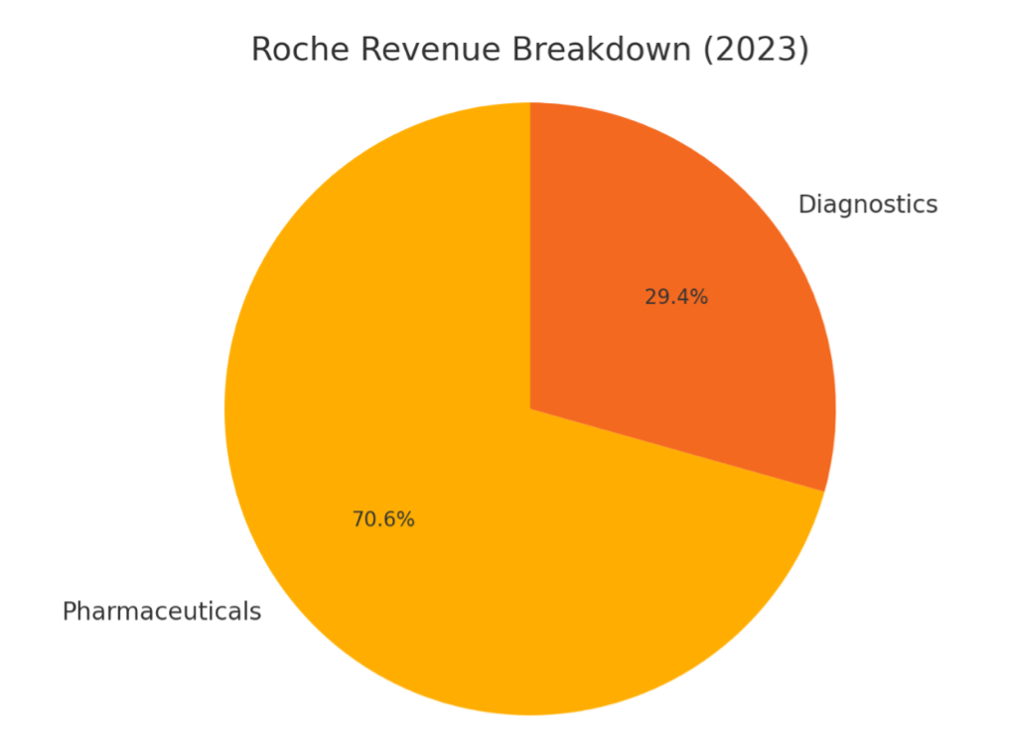

Il business diagnostico di Roche è uno dei pilastri strategici del gruppo, accanto al settore farmaceutico. Con sede a Rotkreuz, in Svizzera, Roche Diagnostics è il più grande fornitore al mondo di diagnostica in vitro, ovvero di test condotti su campioni biologici come sangue, saliva o tessuti, al di fuori del corpo umano.

Il suo portafoglio è ampio e copre quattro aree principali:

1.Diagnostics Core Lab – test automatizzati di laboratorio per ospedali e cliniche, inclusi quelli su sangue, urine e altri fluidi.

2. Molecular Diagnostics – test genetici e molecolari (es. PCR), fondamentali in oncologia, virologia e per malattie infettive.

3. Diabetes Care – dispositivi e tecnologie per il monitoraggio della glicemia (come Accu-Chek).

4. Point of Care – test rapidi effettuati direttamente al letto del paziente, in ambulatorio o in contesti di emergenza.

Roche è stata anche tra i protagonisti assoluti della risposta globale al Covid-19, grazie ai suoi test PCR e sierologici, traendone un beneficio misurabile in conto economico.

Il vero vantaggio competitivo di Roche? L’integrazione verticale con il business farmaceutico: Roche può sviluppare farmaci mirati e i relativi test diagnostici companion, essenziali per identificare i pazienti giusti per ciascuna terapia. Questa strategia, incentrata sulla medicina personalizzata, ha rafforzato la posizione di Roche come punto di riferimento globale nella medicina di precisione.

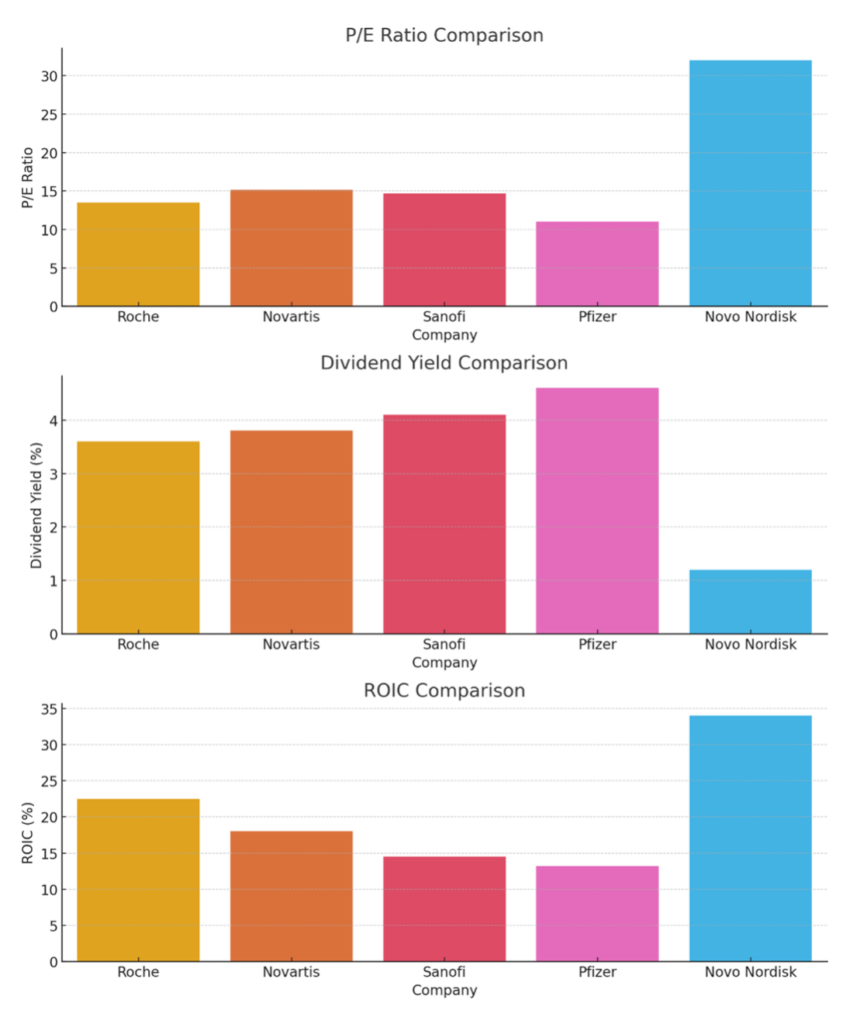

Analisi vs. peer

Le aziende del settore farmaceutico vengono viste dagli investitori sofisticati come dei portafogli di opzioni reali. Investendo su studi, ricerche, test clinici e dipendendo dalle approvazioni regolamentari (Fda, Agenzia Europe, del Farmaco etc); ognuno di questi step è come un’opzione call con altissima leva, natura binaria (0/1), costo marginale basso, valore potenziale altissimo.

Questo spiega come un’azienda super-innovativa come Novo Nordisk (ne parlammo qui) abbia un valore “opzionale” enorme e moltiplicatori altissimi, con un prodotto approvato che è un potenziale blockbuster ma ancora in fase di penetrazione globale; mentre un’azienda come Roche sia considerata più “tranquilla e conservativa”: meno rischi, ma minore potenziale di crescita esplosiva.

In questo quadro, l’analisi Roche vs. peer mostra un pricing conservativo, un discreto rendimento da dividendi e un’ottima efficienza dell’uso dei capitali – indicatore ROIC (tasso di Ritorno sul Capitale Investito), grazie anche al basso tax rate e nonostante i soldi spesi per il brutto palazzo della sede sociale disegnato da Herzog & de Meuron (ma tanto a Basilea ci sono abituati, andatevi a guardare la torre della BIS – Banca dei Regolamenti Internazionali, un’istituzione interessante e anche un poco misteriosa, magari una volta ne parliamo).

Ne vale la pena?

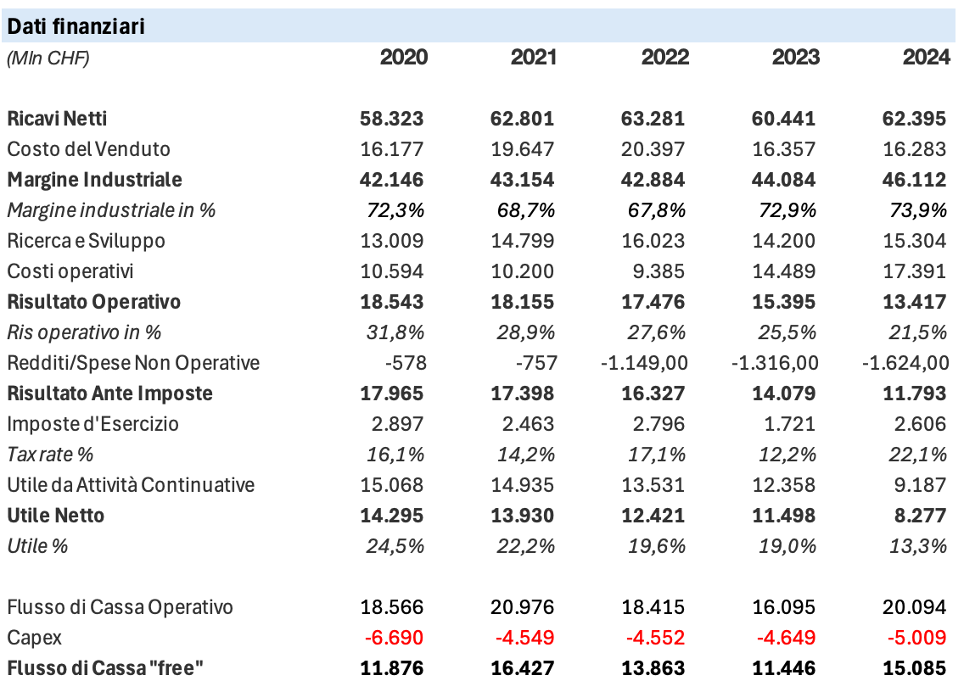

Roche, quindi, è un’azienda prezzata il giusto, con una discreta solidità finanziaria (Debt/Equity 0,9), ottima redditività e cash flow e che presenta numerosi spunti di interesse per l’investitore:

- Base di ricavi diversificata e pipeline di innovazione profonda e consolidata

- Il business di Genentech che continua a produrre risultati di rilievo in oncologia e immunologia

- La divisione Diagnostica che sta crescendo in importanza in un mondo post-Covid, sempre più orientato alla diagnosi precoce

- Un dividendo cronometrico, con un buon yield di oltre il 3% e una storia di 37 anni consecutivi di crescita e spazio per ulteriori aumenti

- E, dulcis in fundo, circostanze valutative attraenti

Quali sono i rischi da tenere d’occhio?

- Scadenza dei brevetti: farmaci chiave come Avastin, Herceptin e Rituxan sono sotto pressione per la concorrenza dei biosimilari

- Esecuzione della pipeline R&D: eventuali fallimenti nelle fasi avanzate (es. tominersen per Huntington) possono influenzare il sentiment di mercato

- Ritardi regolatori: in particolare per farmaci di impatto potenziale elevato come Gantenerumab per l’Alzheimer

- Effetto cambio: l’esposizione internazionale può diventare penalizzante in caso di rafforzamento del franco svizzero

- Rischio di “commoditizzazione” nella diagnostica: alcuni segmenti, specie nei test di routine, mostrano compressione dei margini

Da considerare, infine, per i residenti in Italia, che in Svizzera la tassa su dividendi e capital gain è del 35% (vs. il 26% in Italia) e che tale prelievo viene effettuato alla fonte, per i residenti della UE, in misura convenzionale ridotta pari al 15%, ossia l’accredito vi arriva già al netto dell’imposizione. Il netto viene poi tassato al 26% in Italia, con un accredito netto quindi sul conto di 62,9 CHF per ogni 100 CHF di dividendo lordo. A meno di perdite pregresse, quindi, lo yield after tax dei dividendi dalla Svizzera è da moltiplicare per 62,9%, anche perché, a meno che non stiamo parlando di cifre davvero importanti, il recupero della trattenuta del 15% è talmente costoso e complesso da risultare roba per professionisti.

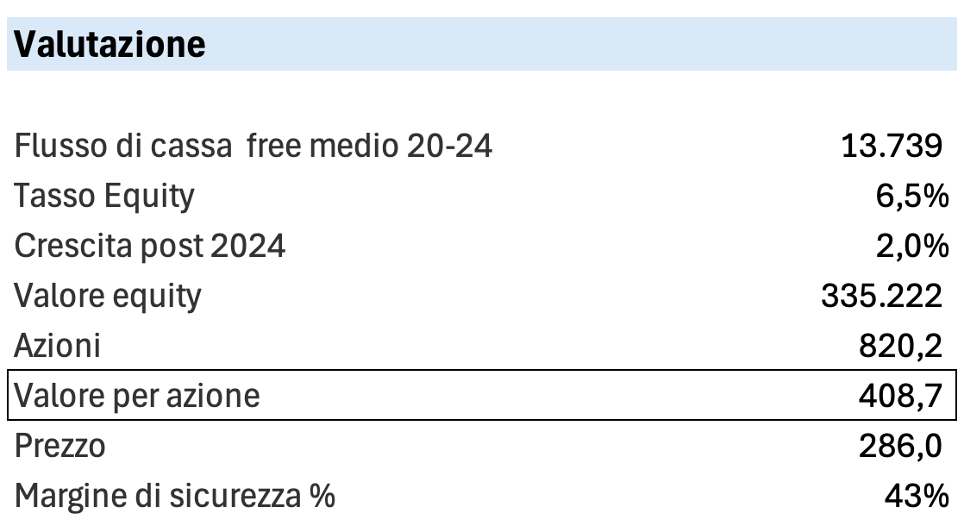

Valutazione

Ignorando il consensus degli analisti che vede gli utili di Roche crescere del 14,4% l’anno per i prossimi tre anni, io sono andato direttamente a ragionare sul lungo termine prendendo come base di valutazione il cash flow al netto della spese per investimenti (free cash flow) medio degli ultimi 5 anni e l’ho scontato per un tasso equity elvetico (un Paese in cui i titoli di stato a 10 anni pagano lo 0,5%) del 6,5% al netto di una crescita di lungo periodo del 2%.

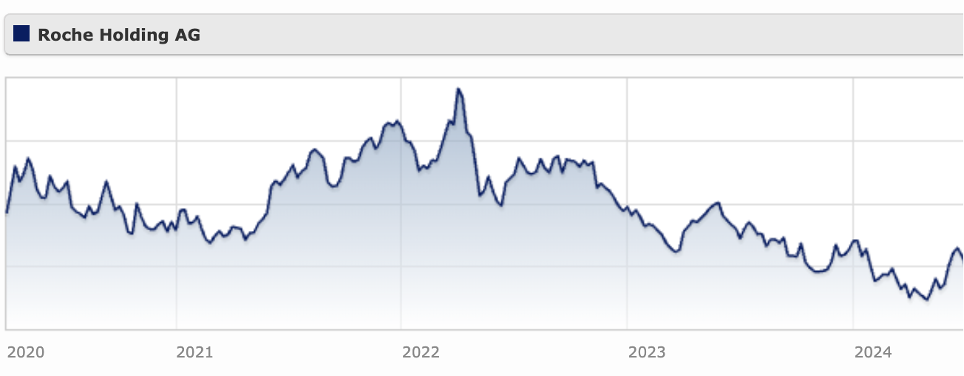

Ragionando così, si individua un valore per azione di oltre 400 CHF, con un margine di sicurezza del 40% e passa rispetto al prezzo attuale.

Da considerare, infine, la valenza dell’investimento in franchi svizzeri (CHF) implicita nell’acquisto di azioni Roche: ciò significa esporre il proprio patrimonio a una delle valute più solide e stabili al mondo, anche se c’è da considerare che – anche ad esempio se usate Fineco – i costi dei conti denominati in questa valuta sono piuttosto elevati, per cui ci vuole un minimo di “economia di scala”.

{kind=link}