If you worry, you don’t have to worry.

If you don’t worry… then you have to worry.

– Ray Dalio

Giovedì scorso Ray Dalio ha pubblicato un breve video davanti alla Casa Bianca, raccontando di aver passato la giornata a Washington incontrando membri del Congresso, sia democratici che repubblicani. Il suo obiettivo? Convincerli della necessità di introdurre un vincolo strutturale al deficit federale americano, simile a quello che in Europa conosciamo da anni: il famoso tetto del 3%.

La sua argomentazione è semplice:

– Un tetto al deficit costringerebbe i governi a una maggiore disciplina fiscale.

– Questo ridurrebbe il bisogno di nuovo indebitamento da parte del Tesoro USA.

– Una minore offerta di titoli di stato avrebbe un effetto calmierante sui tassi d’interesse.

– In un’economia altamente indebitata (pubblico + privato), tassi più bassi significano minori costi per famiglie e imprese.

– E quindi più domanda, più investimenti, più crescita.

Non è solo un esercizio teorico. È un messaggio che arriva in un momento delicato per gli Stati Uniti, con un debito pubblico che ha superato i 34 trilioni di dollari, un deficit avviato al 7%, scarsi segnali di inversione di tendenza e una crescente preoccupazione sui costi crescenti del servizio del debito e – financo – dello status del dollaro come valuta di riserva per via dell’erosione indotta del suo valore che chi mi segue conosce sotto la definizione di repressione finanziaria.

Dalio, con il pragmatismo del grande investitore e la visione del pensatore sistemico, lancia un appello che suona come un tentativo di riequilibrare un sistema sempre più instabile.

Ma chi è Ray Dalio

Se lo guardate articolare nei moltissimi interventi di cui trovate i video su YouTube, sembra più un professore universitario che non un gestore di fondi aggressivo e vorace. Ma non lasciatevi ingannare dal look da gattone e dall’eloquio felpato: se Dalio è lì dov’è, al vertice del business più competitivo del mondo, una ragione c’è.

Raymond Thomas Dalio è nato nel 1949 nel Queens (New York), dal babbo sassofonista jazz italiano – Marino Dallolio – e da mamma Ann, casalinga La sua è una storia molto American Dream.

Dopo la laurea in finanza alla Long Island University e un MBA ad Harvard, fonda nel 1975 Bridgewater Associates: nel suo appartamento. In pochi decenni, grazie alle straordinarie capacità di relazioni di Dalio e ad un approccio unico con le complessità dell’economia, Bridgewater diventa il più grande hedge fund al mondo, gestendo oltre 150 miliardi di dollari e servendo grandi investitori istituzionali, fondi sovrani e fondi pensione.

Ma cosa fa un hedge fund? Partiamo dalle definizioni: “hedge” che in italiano si traduce con “siepe”. La siepe che protegge il patrimonio costituito dal vostro giardinetto e dalla vostra casa.

In teoria, quindi, un hedge fund è un fondo protetto. Ma perché un fondo, che è in sintesi una collazione di capitali facenti capo a diversi soggetti che vengono messi insieme ed investiti in varie attività, ha bisogno di essere protetto?

Risposta: va protetto dal rischio a cui è esposto. E, magari, ed in questo il concetto di siepe calza proprio a pennello, va protetto dalle modalità aggressive con cui i gestori del fondo impiegano i capitali per generare rendimenti per gli azionisti e per loro stessi; e dalla vista di queste modalità aggressive.

Le scommesse di Bridgewater

Le bets (scommesse) di un hedge fund come Bridgewater Associates non sono mai semplici “puntate” su un titolo o un trend: sono il risultato di un’elaborazione sistemica, modellizzata, profondamente interconnessa a dinamiche di feedback loops noti, ignoti ed emergenti; e dalla complessità difficilmente commensurabile per un singolo individuo.

Nelle sue scelte di allocation, Bridgewater non si limita a prevedere se l’inflazione salirà o scenderà, ma costruisce portafogli basati su centinaia di micro-variabili, che riflettono il funzionamento della “macchina economica globale” e generano, anche automaticamente, bets statisticamente favorevoli per entrambi i versanti di ogni scenario. Ogni decisione è presa tenendo conto di come le politiche monetarie, i flussi commerciali, i debiti pubblici, la demografia o la psicologia di mercato si influenzano a vicenda. È un approccio macro che lavora per scenari, spesso controintuitivi, dove una scommessa sull’oro può essere collegata a un cambiamento nei tassi reali americani, che a sua volta deriva da un’analisi sul comportamento della Fed, sulla crescita cinese e sui dazi di Trump.

In questo sistema, la complessità non è un ostacolo: è il cuore del vantaggio competitivo. Bridgewater costruisce le sue strategie su modelli algoritmici che traducono l’economia in un software, in una specie di intelligenza aumentata e costantemente raffinata dall’esperienza umana. I portafogli contengono posizioni lunghe su determinati assets, corte su altri, statisticamente decorrelate alle prime; tutto è orchestrato per riflettere la “visione del mondo” che Bridgewater ha in quel preciso momento. Non è scommettere alla cieca: è come giocare a scacchi con l’economia globale, cinque mosse in anticipo, con i soldi dei clienti.

E prenderci, nella maggior parte dei casi. Chiamali fessi.

Il portafoglio All Weather

I modelli complessi di Bridgewater servono per generare ritorni c.d. “alfa” (multipli delle medie di mercato) ma possono anche essere tarati per minimizzare il rischio. Da questa intuizione – che poi è alla base dei modelli di portafoglio di Markowitz – nasce il portafoglio All Weather, destinato a fondi pensione e famiglie. L’obiettivo è di preservare e far crescere la ricchezza in modo stabile, anche attraverso generazioni, a prescindere dalle condizioni economiche. Da qui l’idea di un portafoglio “tutte stagioni”: costruito per affrontare con equilibrio qualsiasi combinazione di crescita e inflazione – espansione, recessione, stagflazione, deflazione – senza farsi trovare scoperti.

La chiave del modello è l’equilibrio tra asset che si comportano bene in scenari opposti. Bridgewater ha messo a frutto la propria sofisticata capacità di modellazione macroeconomica per comprendere come ciascun asset – obbligazioni, azioni, materie prime, oro – reagisca ai diversi regimi economici. Ma la vera innovazione è nel risk engineering: ogni componente viene calibrata in funzione della sua volatilità e correlazione con le altre, così da ottenere un’esposizione più stabile al rischio aggregato del portafoglio, e non semplicemente una media aritmetica di asset class.

Negli anni, questa strategia si è dimostrata talmente robusta da essere adottata da alcuni dei più grandi investitori istituzionali al mondo – fondi pensione, fondazioni, endowment universitari – proprio per la sua capacità di resistere agli shock e comporre valore nel tempo. È la prova che l’analisi macro sistemica di Bridgewater, pur pensata per navigare i mercati più complessi, può essere messa al servizio di un obiettivo molto concreto: rimanere investiti, riducendo al minimo le sorprese negative.

Perché il richiamo al 3%

Ray Dalio non è un politico, né un economista accademico. È un investitore sistemico. Quando richiama il Congresso americano alla disciplina fiscale, come ha fatto nel suo recente video, lo fa certo in nome della stabilità dell’economia USA, ma anche (e forse soprattutto) per tutelare l’ecosistema globale di cui lui, Bridgewater e l’intera industria finanziaria fanno parte. Un contenimento del deficit federale americano, infatti, avrebbe un effetto diretto sulla riduzione dell’offerta di Treasury e quindi sulla discesa dei tassi d’interesse, oggi resi elevati proprio dalla crescente fame di debito da parte del Tesoro. Tassi più bassi significano portafogli meno stressati, leve finanziarie più solide e meglio gestibili e valutazioni più sostenibili su scala globale.

In altre parole, il debito USA è il cuore del sistema finanziario mondiale. Se quel cuore batte troppo forte, perché alimentato da deficit incontrollati, il rischio non è solo americano, ma globale: fuga dai Treasury, crisi di fiducia, fratture nei flussi di capitali, shock nei cambi, repricing disordinati di asset ovunque. Dalio lo sa. Il suo hedge fund gestisce capitali che vivono e respirano questo sistema. E quindi il suo appello non è solo un gesto di patriottismo economico: è una mossa razionale di autodifesa sistemica. Vuole preservare la “macchina”, quella macchina globale che ha studiato per 50 anni, da cui dipendono milioni di investitori e miliardi di dollari. Se crolla la fiducia nel debito americano, non c’è hedge fund, non c’è oro, non c’è Cina che possa salvare il sistema occidentale di cui, volente o nolente, anche gli USA sono parte integrante e variabile dipendente.

E Dalio, in tempi di trumpismo irrazionale, lo dice con la calma di chi ha letto la storia, ma anche con l’urgenza di chi ha tutto da perdere se quel collasso si avvicina.

Dalio autore

Quando parla, Ray Dalio può anche partire, con elementi di grande interesse e supporto teorico, dalla crisi dell’Impero romano come evento complesso ma sostanzialmente fondato su una dinamica di cicli di lungo termine e problemi legati a risorse economiche e metriche finanziarie (i.e. svalutazione della moneta con cui venivano pagate le truppe mercenarie che avrebbero dovuto difendere i confini dell’Impero).

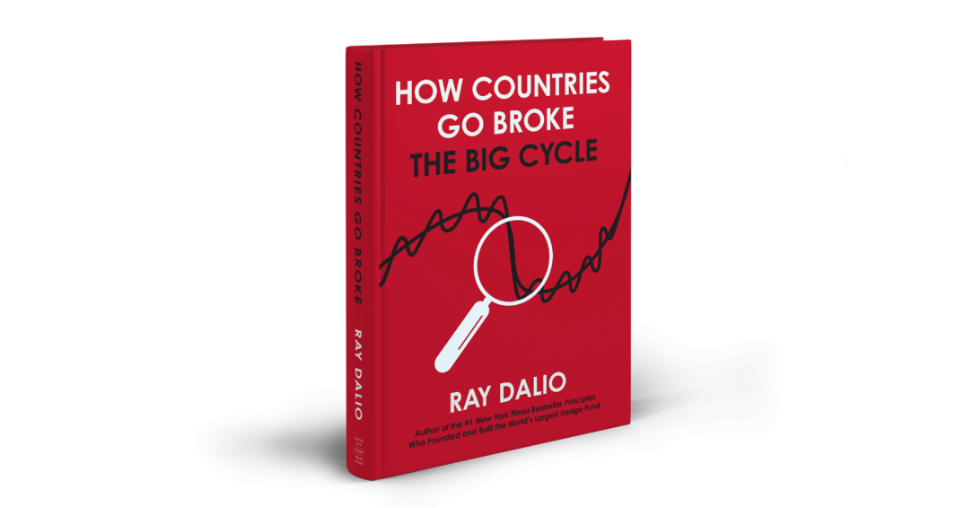

Se qualcuno avesse bisogno di un crash course in economia e finanza, io consiglierei di bypassare i mostri sacri delle cattedre universitarie e rivolgersi subito a Ray. I suoi tre libri – ne è in uscita un quarto dedicato al fallimento di interi paesi, “How Countries go broke” – sono dei capolavori di pensiero sistemico e contengono un principio molto utile per chi sia alla ricerca della verità, quello della trasparenza radicale.

I casini di Ray

La cultura di Bridgewater, basata, appunto, sulla radical honesty, è stata più volte accusata di essere oppressiva. Alcuni ex dipendenti hanno parlato di un ambiente “distopico” in cui ogni parola viene registrata, valutata e giudicata in modo impersonale.

Il libro “The Fund: Ray Dalio, Bridgewater Associates, and the Unraveling of a Wall Street Legend” di Rob Copeland (giornalista del Wall Street Journal, pubblicato nel 2023) è forse il più noto atto d’accusa nei suoi confronti. Il libro racconta episodi di gestione autoritaria, favoritismi, pratiche discutibili e un culto quasi religioso della personalità di Dalio. Alcuni ex dipendenti (soprattutto donne) hanno lamentato episodi di sessismo, assenza di reale meritocrazia e pressioni psicologiche.

Dalio ha risposto difendendo il modello culturale di Bridgewater, sottolineando che non è per tutti, ma funziona per chi lo accetta.

Noi che dovremmo prendere il buono delle cose, e disinteressarci delle idiosincrasie e delle debolezze umane delle persone, anche perché le guardiamo con distacco, non possiamo che beneficiare della sterminata e gratuita opera di divulgazione di Dalio. Che merita, comunque, una lunga e attenta frequentazione.

{kind=link}