Ci sono certe cose nella vita che non si dimenticano. Una di queste, per me, fu la prima gita scolastica. Facevo le medie, avrò avuto 12 anni, e ci portarono a visitare la Centrale idroelettrica di Provvidenza, alle falde del Gran Sasso d’Italia. Di quel lontano giorno ricordo l’odore freddo e umido della montagna all’inizio della primavera, e il buio del cunicolo di accesso alla sala macchine. Rimasi affascinato dalle possenti infrastrutture in cemento armato, dall’acqua verde e trasparente del bacino di raccolta sul fianco della vecchia statale, ed ho ancora in testa il muggito delle possenti turbine Pelton, che di giorno generano elettricità e di notte funzionano come pompe per rimandare in quota l’acqua e ricreare energia potenziale.

Quella centrale apparteneva all’epoca all’Ente Nazionale per l’Energia Elettrica, mega conglomerata di proprietà pubblica responsabile della produzione, distribuzione e vendita dell’energia in tutto il Paese. Quando venne costituito, l’ENEL aveva l’obiettivo di garantire un’elettrificazione capillare e tariffe uniformi, superando le disparità tra le diverse aree geografiche.

Privatizzata nel 1992, dal 1999 la Società Enel è quotata in borsa, con una delle Ipo più grandi della storia italiana.

Un leader mondiale

Oggi Enel S.p.A. è uno dei principali operatori energetici globali e gestisce un modello di business integrato che copre l’intera catena del valore dell’energia, dalla generazione alla distribuzione fino ai servizi al cliente finale. Le principali aree di business in cui Enel opera sono le seguenti:

1. Generazione e trading di energia: Enel si occupa sia di produzione dell’energia attraverso il possesso e la gestione di centrali termoelettriche a ciclo combinato gas e carbone (CCGT – Combined-Cycle Gas Turbine) e impianti a carbone (in progressiva dismissione).

2. Infrastrutture e reti: Enel detiene e gestisce le reti per la distribuzione di energia (grids) e, non considerando la Cina, è il player più grande al mondo nel settore.

3. Enel Green Power, è il più grande operatore privato mondiale nelle rinnovabili, con circa 66 GW di capacità installata ed una pipeline per oltre 160 GW di ulteriore capacità.

La suddivisione per fonte di energia di EGP è la seguente:

| Fonte di Energia | Capacità Installata (GW) |

| Eolico | 22.5 |

| Solare | 23.0 |

| Idroelettrico | 18.5 |

| Geotermico | 0.9 |

| Sistemi di Accumulo | 1.1 |

4. Enel X e retail: la divisione fornisce energia a circa 50 milioni di clienti residenziali e industriali e gestisce una rete di oltre 100mila punti di ricarica per veicoli elettrici. In questo segmento, Enel sviluppa prodotti innovativi come il fotovoltaico residenziale, le pompe di calore e i sistemi di accumulo domestico.

La suddivisione dei ricavi di Enel (consolidato) è la seguente:

| Segmento | Ricavi FY23 (€ mld) |

| Generazione e Trading | 38.2 |

| Infrastrutture e Reti | 21.5 |

| Enel Green Power | 14.8 |

| Servizi ai Clienti (Retail) | 17.5 |

| Altri Settori | 3.6 |

Anni di transizione

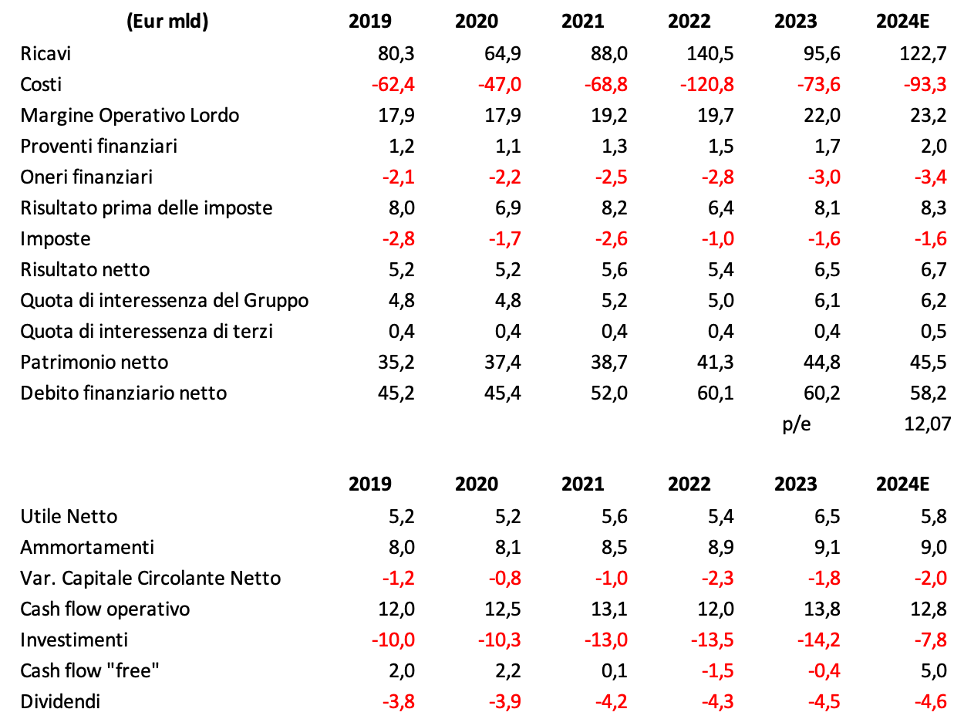

Tra il 2019 e il 2024 Enel mostra una grande stabilità dei principali indicatori di conto economico (MOL e risultato netto) nonostante la varianza di ricavi e costi. Cerco di usare il meno possibile questa parola, ma devo convenire che il business è davvero resiliente (i manager invece nei loro commenti ne abusano).

Il percorso di transizione energetica di Enel comporta un elevato assorbimento di cassa, poiché la società spende quasi tutto il cash flow operativo in investimenti. Il cash flow operativo si è attestato intorno ai 12-13 miliardi di euro annui, ma gli investimenti sono stati altrettanto elevati, variando tra 10 e 14,2 miliardi di euro annui, lasciando spesso un cash flow “free” molto basso o addirittura negativo. Questa dinamica ha reso necessario il ricorso al debito – la Posizione Finanziaria Netta è infatti passata da 45 a 58 miliardi di euro nel periodo – per mantenere gli elevati flussi di dividendi richiesti da un titolo a bassa crescita tipicamente da “cassettista”.

Certo è che il Gruppo, nel periodo, ha cambiato completamente la propria matrice di generazione, con eolico e fotovoltaico che hanno fatto la parte del leone, mentre anche l’idroelettrico ha beneficiato (giustamente) di grande attenzione. Di seguito la suddivisione degli investimenti per il periodo:

| Destinazione | Investimenti (€ mld, 2019-2024) |

| Eolico | 20,5 |

| Fotovoltaico | 18,3 |

| Idroelettrico | 7,2 |

| Geotermico | 2,5 |

| Sistemi di Accumulo | 4,1 |

| Reti di Distribuzione | 35,6 |

| Altro | 8,9 |

Gli investimenti di Enel nelle reti di distribuzione tra il 2019 e il 2024 (circa 35,6 miliardi di euro) si sono concentrati su digitalizzazione, potenziamento e adeguamento delle infrastrutture. Una parte rilevante è stata destinata alla modernizzazione, con l’installazione di contatori intelligenti di seconda generazione (Smart Meter 2.0) e l’implementazione di tecnologie IoT e intelligenza artificiale per ottimizzare la gestione dei flussi elettrici, per ridurre le dispersioni e migliorare la manutenzione predittiva.

Parallelamente, Enel ha potenziato la capacità della rete per integrare energia rinnovabile decentralizzata, facilitando la connessione di impianti eolici e fotovoltaici e promuovendo la nascita di comunità energetiche. Un altro fronte di sviluppo è stato il rafforzamento dell’infrastruttura per la mobilità elettrica, con il potenziamento della rete per le stazioni di ricarica EV.

Infine, la società ha investito adottando misure per proteggere le infrastrutture da eventi climatici estremi. Grazie a questa strategia, Enel ha reso la propria rete più efficiente, flessibile e sostenibile, migliorando la qualità del servizio e supportando la transizione energetica.

Di seguito, si riportano i principali dati di conto economico e rendiconto finanziario di Gruppo. Per il 2024 si tratta di una mia stima sulla base del dato al III trimestre.

Strategia 2025-2027

Enel è un colosso un po’ appesantito da un debito non indifferente: circa 58,2 miliardi di euro al settembre 2024, anche se in calo di 2 miliardi rispetto all’inizio dell’anno.

Per questo, la corretta allocazione del capitale ai fini del mantenimento della sostenibilità finanziaria è l’elemento chiave della sua strategia.

Le indicazioni principali del Piano 2025-2027 sono:

– Investimenti totali di circa 43 miliardi di euro, con il 60% destinato alle reti per aumentare la stabilità e la qualità del servizio.

– oltre 24 miliardi di euro di EBITDA atteso nel 2027, con un CAGR del 10% dal 2022 al 2027.

– Utile netto ordinario atteso a 7,1-7,5 miliardi di euro nel 2027.

– Rapporto Net Debt/EBITDA migliorato a ~2,5x entro il 2027, con un progressivo calo dell’indebitamento.

Una parte importante degli investimenti – circa 12 miliardi di euro – andrà al comparto delle rinnovabili (che include la generazione idroelettrica, come quella della Centrale di San Giacomo), con l’obiettivo di portare il livello di generazione a zero emissioni all’86% entro il 2027.

A livello di efficientamento operativo, Enel prevede di incassare circa 5 miliardi di euro da disinvestimenti di attivi non strategici (fuori zona o non-green) e di ridurre i costi operativi di circa 1,5 miliardi grazie alla digitalizzazione e all’ottimizzazione dei processi interni, il che permetterebbe all’Ebitda di passare da circa 22,9 mld di euro dell’ipotesi di Piano per il 2025 a circa 24,4 mld nel 2027.

Dividendi e valore

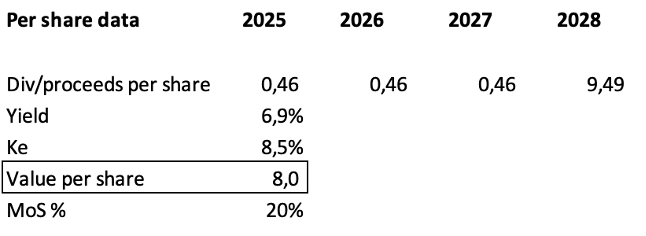

Enel ha confermato la sua politica di dividendi, con un DPS (Dividend Per Share) minimo di 0,46 euro per azione e payout fino al 70% dell’utile netto ordinario.

Ipotizzando che il Piano 2025-2027 si realizzi, il valore dell’azione ad oggi risulterebbe pari a 8 euro, sulla base di un modello di valutazione che ipotizza un periodo di detenzione di tre anni e la rivendita all’utile per azione previsto da Piano di 0,8 euro nel 2028 moltiplicato per il p/e attuale di 12,1. A questi prezzi, Enel sembra interessante ma non ancora un affare imperdibile. La sostenibilità del Piano sarà l’elemento-chiave da osservare per sbloccare valore nel lungo periodo, magari entrando su qualche oscillazione intorno ai 6 euro tondi quando e se dovesse verificarsi.

{kind=link}