Fino ad una decina di anni fa mi occupavo solo di consulenza aziendale, con un focus specifico sui processi di M&A. Poi un imprenditore mi ha messo “da solo al comando” della sua società e mi ha chiesto anche di dare un’occhiata all’allocazione degli investimenti di portafoglio che, nonostante fossero affidati alle cure di due note banche della Confederazione, “calavano quando il mercato non si muoveva e restavano al palo quando il mercato saliva”.

Erano strumenti (fondi) per la gestione della liquidità, quindi al 100% investiti sull’obbligazionario, e la scarsa attenzione al tema dei costi mi colpì in maniera negativa. Anche l’utilizzo di strumenti di gestione attiva, come i fondi, invece di strumenti passivi, gli ETF, mi pareva avere molto poco senso per l’obiettivo che era di allocazione temporanea della liquidità.

Ma per tutto c’è una ragione: al di là dei caffè e dei cioccolatini, dei tailleur e delle salette riservate, è buona norma dubitare della mistica con cui vengono rivestiti “i gestori della Casa Madre”. Le banche e le case d’investimento sono dei business, che fanno il loro, di business.

La domanda che arriva sempre

I miei clienti sono imprenditori o ex-imprenditori che hanno maturato tutti una lunga esperienza in azienda. Persone pratiche che hanno avuto successo anche perché sono state in grado di cogliere un’occasione, e di intraprendere, e che a volte tendono a replicare questi modelli di pensiero nei confronti delle loro scelte di portafoglio.

Per l’attività di consulenza sugli investimenti, io consiglio soluzioni di ingresso progressivo sui mercati e di ampia diversificazione, ma la domanda arriva sempre: “che ne pensi dell’azienda tal dei tali”?

A volte questa domanda proviene dalla lettura di qualche articolo di giornale, o da qualche servizio visto alla televisione. Queste persone chiamano il consulente ad un vero e proprio processo di “stock selection”, il che non è affatto un male, ma c’è bisogno di bilanciare l’intuizione con il ragionamento.

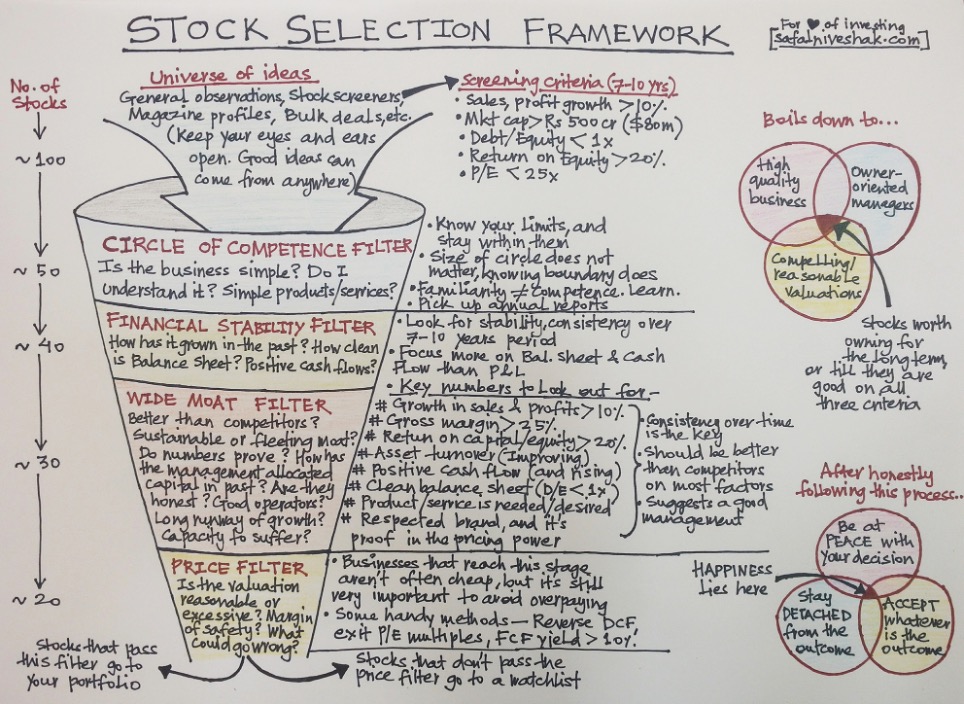

L’imbuto di Vishal

“Safal Niveshak” è la definizione di “Investitore di Successo” in lingua Hindi. E safalniveshak.com è il sito creato da Vishal Khandelwal, un investitore indipendente e divulgatore finanziario che si pone l’obiettivo di educare gli investitori al value investing. Mr. Khandelwal, che apertamente dice che “non vuole creare il sito di educazione finanziaria più popolare del web”, opera dal 2011 e nel suo primo post dell’epoca ci va giù senza indorare la pillola: “se sei un investitore, non sorprende se pensi che il settore dei servizi finanziari sia un racket”. Ma poi fornisce un messaggio utile e, se vogliamo, consolante: “quello di cui hai davvero bisogno per avere successo come investitore è il tuo pensiero indipendente: tu sei la persona migliore per gestire i tuoi soldi”.

Lo “Stock Selection Framework” è un imbuto che guida l’investitore da un vasto “universo delle idee” fino a un portafoglio di aziende selezionate con criteri rigorosi. Vediamo quali sono i filtri che consentono alla buona idea di arrivare fino all’uscita dell’imbuto, e di tradursi in opportunità di acquisto e di detenzione in un portafoglio di lungo termine.

Vi anticipo che Warren Buffett, che la pensa esattamente alla stessa maniera, dice che “le azioni da detenere sono quelle che uno vorrebbe avere in portafoglio anche se la borsa chiudesse per qualche anno”. Aziende che fanno il loro mestiere, appunto.

Il processo di selezione

Universo delle idee:

La ricerca delle aziende inizia in maniera ampia, attingendo da fonti diverse come screening quantitativi, letture di bilanci, articoli di riviste finanziarie e osservazione di acquisizioni e fusioni nel settore. L’idea di fondo è mantenere occhi e orecchie aperti: le migliori opportunità possono emergere da fonti inaspettate.

Filtro del cerchio di competenza:

1. L’azienda opera in un settore che capisco?

2. Il business è semplice e facile da analizzare?

3. Sono in grado di prevederne le prospettive con una certa affidabilità?

Se la risposta a queste domande è “no”, l’azienda viene scartata. Il principio chiave è non avventurarsi in settori troppo complessi o al di fuori del proprio ambito di conoscenza.

Filtro della stabilità finanziaria:

1. L’azienda ha dimostrato crescita costante nel tempo?

2. Il bilancio è solido e la posizione finanziaria è sostenibile?

3. I flussi di cassa sono positivi e regolari?

I numeri chiave da considerare qui sono la crescita degli utili e del fatturato negli ultimi 7-10 anni, un rapporto debito/equity inferiore a 1x, un ritorno sul capitale proprio superiore al 20% e un free cash flow positivo e crescente.

Filtro del vantaggio competitivo (moat):

1. L’azienda ha un vantaggio competitivo sostenibile rispetto ai concorrenti?

2. Il margine di profitto è più alto di quello dei rivali?

3. Ha un marchio forte, economie di scala o un effetto network che la rende difficile da attaccare?

In questa fase si cercano segnali di resilienza: aziende che possano “soffrire” nei momenti difficili senza perdere la loro posizione di leadership.

Filtro del prezzo:

1. Il titolo è sottovalutato rispetto ai fondamentali?

2. Il margine di sicurezza è adeguato?

3. Il rendimento del free cash flow è almeno del 10%?

Anche la miglior azienda può essere un pessimo investimento se acquistata a un prezzo eccessivo. Questa fase prevede l’uso di metriche come la valutazione DCF inversa (quanto deve crescere il cash flow per giustificare questo prezzo? È ragionevole aspettarsi una crescita del genere?), il rapporto P/E e la crescita futura degli utili per verificare se il prezzo è ragionevole.

I tre pilastri di una buona selezione

Dopo aver applicato i filtri, le aziende che rimangono in lista devono soddisfare tre criteri chiave:

- Business di alta qualità con vantaggi competitivi duraturi.

- Management orientato agli azionisti, con una buona allocazione del capitale.

- Valutazione ragionevole, per evitare di pagare un prezzo eccessivo anche per un’ottima azienda.

Se un’azione soddisfa tutti e tre questi requisiti, potrebbe essere degna di far parte del portafoglio.

Conclusione: serenità

Uno degli aspetti più interessanti di questo framework è l’enfasi sulla serenità mentale dell’investitore. Una volta completata la selezione, bisogna evitare di lasciarsi influenzare dalle oscillazioni di breve periodo. Se la selezione è stata condotta con disciplina, la probabilità di successo aumenta nel lungo termine. Ed investire è, in ultima analisi, porsi dal lato giusto del calcolo delle probabilità.

{kind=link}