Ci sono umoristi, e umoristi di grande successo. Anche politico.

Quando si sente qualcuno blaterare in TV che “ogni italiano ha tot Euro di debito già dalla nascita”, siete sulla buona strada per individuarne uno che è anche un buffone. E già, perché il fatto è questo: lo Stato ha debiti, gli investitori (cittadini, imprese, banche) che hanno finanziato lo Stato, hanno dei crediti.

Quindi quando qualcuno di grande successo straparla sull’opportunità di “ripudiare il debito”, sappiate che sta semplicemente togliendo soldi dai creditori – cittadini, imprese, banche (in cui ci sono i soldi dei primi e delle seconde), per darli a chi è in debito. Che è lo Stato. Un ripudio di debito di un miliardo di Euro equivale ad una nuova tassa di un miliardo di Euro. Ecco, l’ho detto.

Provate poi ad immaginare: in nome di questo “ripudio”, vi cancellano il credito sul conto. E l’economia dovrebbe giovarne. OK.

Ragioniamo, si, ragioniamo (come scrisse Enrico Brizzi a pag. 1 di “Jack Frusciante è uscito dal Gruppo”).

Ripudiare il debito? No. C’è troppo debito? Si.

Nel panorama economico contemporaneo, caratterizzato da livelli di debito pubblico senza precedenti e un’inflazione persistente, il concetto di repressione finanziaria sta assumendo un ruolo centrale. Questo fenomeno, poco noto al grande pubblico, influisce direttamente sui risparmiatori, erodendo il potere d’acquisto e limitando le possibilità di crescita del capitale. In questo post, esploreremo cos’è la repressione finanziaria, perché rappresenta un rischio per chi si affida esclusivamente ai titoli di Stato, e come gli investimenti possano offrire una via d’uscita.

Cos’è la repressione finanziaria?

La repressione finanziaria è una politica economica che i governi adottano per gestire il debito pubblico in periodi di squilibrio fiscale. Si tratta di mantenere i tassi di interesse artificialmente bassi rispetto al tasso di inflazione, con l’obiettivo di ridurre il costo reale del debito. In altre parole, gli Stati si finanziano “inflazionando via” una parte del loro debito, a scapito del risparmiatore.

Questa policy sul debito serve anche per contenere la crescita del famigerato indicatore debito/PIL, dato che con l’inflazione il PIL nominale cresce, mentre il debito rimane a valori monetari storici.

Ma vediamo qual è l’effetto della repressione finanziaria.

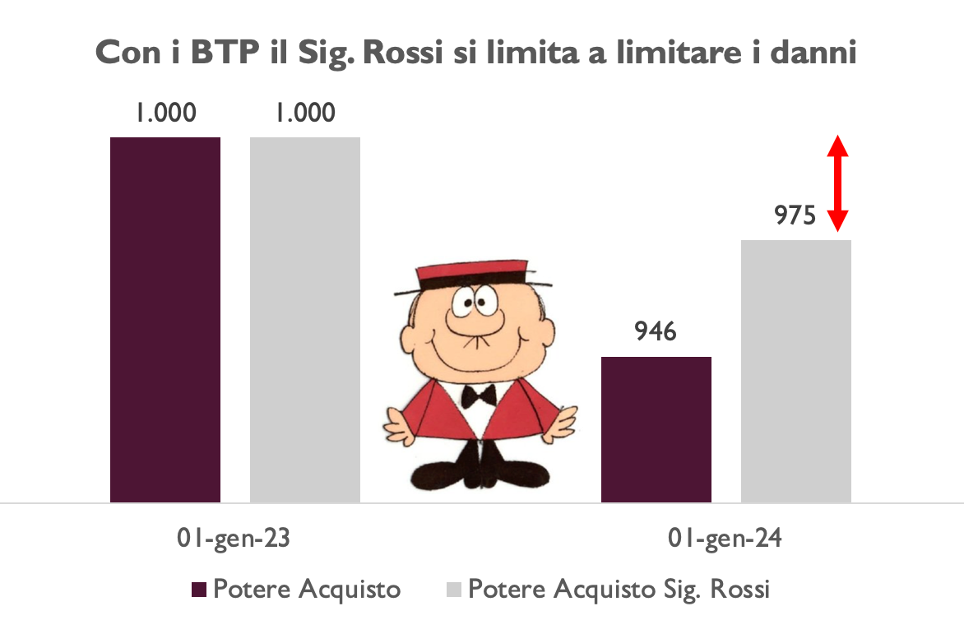

Immaginiamo un risparmiatore medio, il Sig. Rossi, che nel 2023 decide di investire in titoli di Stato italiani. Con un rendimento netto medio del 3,1%, il Sig. Rossi si protegge in parte dall’inflazione, che nello stesso anno è stata del 5,7%. Tuttavia, subisce comunque una perdita di potere d’acquisto pari al 2,5%. Questa differenza, purtroppo, rappresenta una tassa nascosta che va a beneficio del debitore, ovvero dello Stato, e impoverisce progressivamente il risparmiatore. Molti anni di repressione finanziaria erodono il capitale. 10 anni di perdita del 2,5% trasformano 1.000 Euro di potere d’acquisto in 780 Euro.

Per contro, una svalutazione del 2,5% sul debito pubblico italiano, equivale ad un intervento di prelievo nella legge finanziaria di oltre 70 miliardi di Euro.

Perché la repressione finanziaria è insidiosa?

La repressione finanziaria non è immediatamente evidente, ma i suoi effetti si accumulano nel tempo. Con un’inflazione superiore ai rendimenti dei titoli di Stato, i risparmiatori vedono ridursi gradualmente il valore reale dei loro capitali. Questo fenomeno ha diverse implicazioni:

1. Erosione del potere d’acquisto: I soldi parcheggiati in titoli a basso rendimento perdono valore reale.

2. Mancanza di crescita del capitale: Senza un rendimento netto superiore all’inflazione, è impossibile accumulare ricchezza nel lungo termine.

3. Rischio sistemico: Il sistema bancario, che detiene gran parte del debito pubblico, è intrinsecamente legato a questa dinamica, rendendo difficile qualsiasi soluzione rapida o radicale.

La via d’uscita: investire

Di fronte a questo scenario, l’unica vera alternativa per difendersi dalla repressione finanziaria è investire in modo intelligente. Sebbene l’idea di investire possa sembrare rischiosa, soprattutto per chi è abituato a strumenti tradizionali come i titoli di Stato, i dati storici dimostrano che gli investimenti ben diversificati possono offrire una protezione efficace contro l’inflazione e una crescita sostenibile del capitale.

Diversificare per ridurre il rischio

Una strategia di investimento ben strutturata prevede la diversificazione in diverse asset class, come azioni, obbligazioni corporate, ETF e materie prime. Ad esempio:

Azioni dividend yield: Aziende stabili con dividendi regolari possono offrire rendimenti costanti e una protezione naturale contro l’inflazione.

Portafogli globali: Investire in ETF che replicano indici globali consente di beneficiare della crescita economica su scala mondiale, riducendo al contempo la volatilità.

Immobili e materie prime: Questi investimenti tendono a performare bene in periodi inflazionistici.

Esempio pratico

Consideriamo due scenari.

Nel primo, il Sig. Rossi investe EUR 100.000 in un ETF governativo globale con un rendimento medio del 2,5% annuo. Dopo 10 anni, il capitale reale, tenendo conto di un’inflazione media del 3%, si riduce.

Nel secondo scenario, investe gli stessi EUR 100.000 in un portafoglio diversificato che include azioni, ETF e obbligazioni corporate con un rendimento medio del 5%. Non solo il capitale cresce in termini nominali, ma il potere d’acquisto viene preservato o addirittura aumentato.

Non è vero che i BTP sono senza rischio

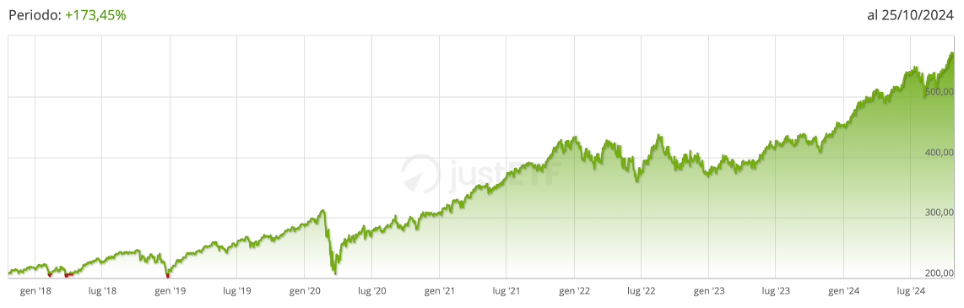

Se prendiamo un ETF basato sui titoli di Stato, notiamo che dal gennaio 2022 ad oggi vi è stata una notevole perdita di valore: diciamo di oltre il 12%. Questo è successo perché i tassi sono saliti, ed il valore delle obbligazioni già emesse, avendo un rendimento inferiore ai tassi delle nuove emissioni, è sceso.

Di seguito, riporto il grafico del iShares Global Government Bond UCITS ETF (Acc), un ETF che replica l’indice FTSE G7 Government Bond. L’indice FTSE G7 Government Bond replica i titoli di stato dei paesi del G7: Canada, Francia, Germania, Italia, Giappone, Regno Unito e Stati Uniti d’America. Tutte le scadenze sono incluse. Rating: Investment Grade.

Nello stesso periodo, ad esempio, l’indicatore relativo al mercato azionario USA è cresciuto di oltre il 30%. Di seguito, la chart del iShares Core S&P 500 UCITS ETF USD (Acc), chereplica l’indice S&P 500®. L’indice S&P 500® replica i 500 titoli azionari statunitensi ad alta capitalizzazione.

Da questa semplice osservazione, non se ne deve dedurre che non si debba investire in obbligazioni: ma che un portafoglio, per essere equilibrato e garantire corretti rapporti rischio-rendimento, deve prevedere entrambe le asset class.

Come va interpretato il free risk

Come abbiamo visto a partire, in particolare, dal gennaio 2022; anche un portafoglio di titoli obbligazionari di emittenti “tripla A” comporta un certo rischio. Se cambiano le politiche monetarie, e i tassi salgono, il portafoglio subisce una perdita in conto di capitale. E’ ovvio che detenendo i titoli alla scadenza, l’investitore riceverà sempre il valore facciale del titolo, ma se deve venderlo per fare cassa, si ritroverà ad affrontare una perdita che, come abbiamo visto, può anche non essere indifferente.

Per free risk si intende, quindi, la ragionevole certezza di ricevere, a scadenza, il 100% del valore nominale del titolo. Che, come abbiamo già visto, non offre garanzie di protezione del valore d’acquisto in caso di inflazione maggiore del tasso d’interesse.

{kind=link}