Louis Vuitton? Un affare.

Tra i miei amici circolano storie (vere) di signore che, raggiunta un’età meno sensibile ai dettami della moda, mettono su veri e propri mercatini on-line vendendo a prezzi improponibili vecchie borse griffate di magari trent’anni prima. Quando vai a chiedere di quali brand si tratta, invariabilmente c’è di mezzo il famoso logo LV. Se un bene di consumo come una borsa, che si deteriora con l’uso, mantiene comunque una gran parte del proprio valore nel tempo, è evidente che il marchio rappresenta un elemento di valore imprescindibile.

Nel 2023, quando il titolo LVMH era rapidamente avviato verso i 1.000 dollari, un’improvvida analista finanziaria specializzata nei titoli del lusso chiese a Bernard Arnault, il patron del Gruppo, se non fosse il caso di considerare uno stock-split e dividere i titoli per rendere l’investimento più agevole anche a molti investitori retail. “Anche le nostre azioni sono un bene di lusso” – rispose Arnault, e tagliò lì la conversazione, tra i risolini ammirati degli astanti. La sua battuta era ovviamente un non-senso dal punto di vista finanziario. Ma chiediamoci, invece: ai prezzi attuali, il titolo LVMH è un buy?

Empire-building

LVMH è il più grande conglomerato del lusso a livello globale. Con un portafoglio di marchi che spazia da Louis Vuitton, Christian Dior, Fendi e Céline, fino a Dom Pérignon e Hennessy, LVMH ha saputo costruire nel tempo un impero che attraversa moda, pelletteria, orologi, gioielli, vini, alcolici, cosmetici e profumi. L’uomo dietro questa progressione sbalorditiva è un ingegnere francese, Bernard Arnault, appunto, che ha costruito il Gruppo utilizzando molto la leva delle acquisizioni, anche in maniera spregiudicata. Si ricordano, infatti, le battaglie legali con Kering (che all’epoca si chiamava PPR, Pinault Printemps Redoute) riguardanti il marchio Gucci; o con Hermès, sulle cui azioni Arnault aveva attivato un’azione di acquisto ostile. Anche la recente acquisizione di Tiffany, perfezionata nel 2021, non è stata esentata del suo strascico legale: dopo il Covid, infatti, LVMH aveva chiesto una revisione del prezzo.

I fattori di successo di LVMH, oltre alla straordinaria abilità e spregiudicatezza del suo patron, sono:

- Portafoglio diversificato di marchi e settori, che consente di bilanciare i cicli di domanda e i flussi di ricavi;

- Forza dei brand: LVMH possiede marchi iconici che si inseriscono nella fascia alta ed altissima del mercato e mantengono la domanda grazie alla scarsa sensibilità della clientela ai cicli economici;

- Integrazione verticale e controllo della filiera. Il Gruppo dispone di proprie manifatture ed arriva direttamente al cliente finale tramite oltre 6.000 punti vendita di lusso sparsi in tutto il globo;

- Innovazione e digitalizzazione. LVMH non ha paura di sperimentare – ad esempio è nota la sua incursione nello Street-wear – ed utilizza con intelligenza e con un livello di investimento imponente i canali digitali;

- Gestione finanziaria prudente: anche crescendo molto per acquisizioni, il Gruppo ricorre poco alla leva del debito e non si “spreca” in termini di dividendi (yield medio degli ultimi 10 anni inferiore al 1,5%);

- Presenza globale: LVMH è ovunque nel mondo e sa adattarsi alle preferenze culturali e di gusto dei vari paesi in cui opera.

Il legame con i mercati asiatici

Il Gruppo LVMH realizza (dati 2023) il 38% del suo business nei mercati asiatici, ed è per questo che dalla metà del 2024, con i segnali di rallentamento della Cina, il titolo è andato in oversold perdendo rapidamente quasi un terzo del suo valore.

Ne hanno approfittato per comprare i managers e la famiglia Arnault. Le chart delle insider transactions del titolo mostrano infatti acquisti netti positivi da parte delle persone vicine al Gruppo per tutto il 2024. Basta questo per considerare il titolo in zona buy? Ovviamente no.

Le prospettive future del Gruppo LVMH

Tra il 2013 ed il 2023 i ricavi del Gruppo sono passati da 29 miliardi a 86 miliardi di Euro, una crescita media annua del 11,5%. Gli utili invece sono passati da 3,4 a 15,2 miliardi di Euro, con una progressione media annua ancora più strabiliante del 16%.

Dato che la popolazione mondiale appartenente alle fasce più ricche (c.d. High Net Worth Individuals, HNWI) nel periodo considerato è cresciuta di solo il 5,2% l’anno, si può tranquillamente affermare che LVMH è stata in grado di erodere con grande aggressività le quote di mercato della concorrenza. A riprova del fatto che, a questi livelli, le sinergie contano.

Le ipotesi del modello

Il consensus degli analisti finanziari vede una riduzione dei ricavi e della redditività del Gruppo per il 2024, e poi due anni di crescita, rispettivamente, al 5% e al 7,5% per il 2025 e il 2026.

Io prevedo nel mio modello, per mantenere un certo margine di sicurezza, una decrescita di circa il 2% nel 2024 e poi tassi di crescita del 4% sia per il 2025 che per il 2026. Going forward, prevedo tassi di crescita tra il 7,5% e il 7,9% progressivamente tra il 2027 e il 2034.

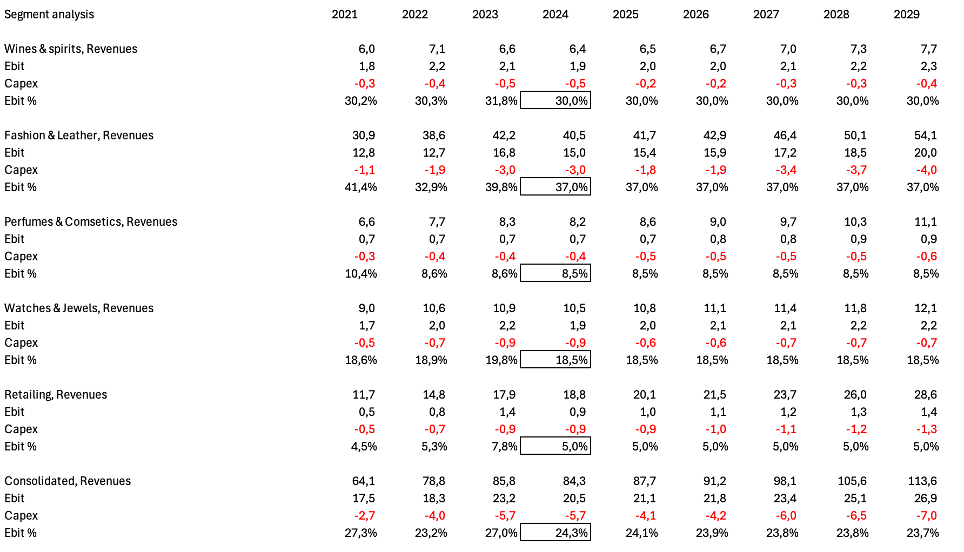

Per quanto riguarda i drivers di crescita e redditività, il segmento Fashion & Leather, che vale circa il 48% dei ricavi del Gruppo ed ha un tasso di redditività storico medio di oltre il 38% a livello Ebit, è nel mio modello ipotizzato al tasso del 3% per il biennio 2025-2026 e poi si riposiziona su un tasso di crescita annua del 8%, un dato da considerare prudenziale dato che nel biennio 2022-2023 era cresciuto in media al 17%.

Ho poi inserito delle ipotesi conservative sia per le redditività dei vari segmenti, che per i livelli di investimento, con un tasso di reinvestimento medio del delta dei ricavi pari a circa 1,4 (1,4 milioni di investimento per ogni milione di ricavi aggiuntivi tra due esercizi annuali).

Un business a basso rischio

Si dice che una volta, ad una di queste conferenze per davosiani, si siano incontrati uno Steve Jobs all’apice del successo dell’iPhone e proprio il patron di LVMH, l’Ing. Arnault. Sembra che dopo i convenevoli di rito, Steve Jobs abbia detto: “si, ok, Apple tutto OK per ora. Ma tra 100 anni del mio iPhone pochi si ricorderanno, mentre lo Champagne Moet sarà ancora apprezzatissimo.”

Per questo motivo, insieme al fatto che LVMH dal punto di vista finanziario è una “corazzata” (Z-score di 3,7 al Novembre 2024), nel modello utilizzo un tasso di sconto dei flussi di cassa relativamente contenuto del 7,6%. Il tasso di crescita post 2034 è invece un ragionevole 2%.

Con queste premesse, il valore per azione è di circa 770 Euro, discretamente al di sopra della quotazione di questi giorni. Nell’ambito di un portafoglio diversificato, quindi, il titolo potrebbe essere oggi un buy.

{kind=link}