Chi mi segue ormai sa che Tesla non è solo un’azienda di auto. Ricevetti delle domande piuttosto incredule dopo aver pubblicato la mia nota sul Bull Case (qui) di Morgan Stanley sulla più visibile delle imprese di Elon Musk: qualcuno non sapeva che Tesla facesse tutte quelle cose, altri discutevano sulla probabilità dello sviluppo della gamma dei robot umanoidi, altri invece, più realisticamente, osservavano che la valutazione di un titolo dipende dalle aspettative di crescita dell’azienda sottostante e che, maggiore l’incertezza – e l’audacia! – di quelle aspettative, maggiore l’ampiezza dei range di prezzo potenziali e la volatilità tra minimo e massimo.

Per cui, sulla base dei business conosciuti e riportati da Tesla nella sua comunicazione obbligatoria, provo oggi a dare un giudizio di valore a spezzatino, cercando di capire quanto vale ciascuna delle rivoluzionarie e visionarie iniziative del genio mattoide sudafricano naturalizzato.

Le auto in crisi

Lo scorso 23 luglio Tesla ha annunciato i risultati del primo semestre 2025, in cui ha venduto 721.000 auto ad un prezzo medio di 39,8 k USD per esemplare. Nell’esercizio annuale (FY) 2023 il prezzo medio era stato di 43,4 k USD, mentre nel FY 2024 era calato a 40,5 k USD: sappiamo infatti che Elon Musk ad un certo punto ha dato un taglio ai prezzi per “democratizzare” (a suo dire) la diffusione delle sue carinissime auto sostenibili MA: sappiamo anche che la concorrenza di BYD – Build Your Dreams comincia a farsi sentire, anche se non negli USA, dove non è ancora sbarcata anche a causa delle incertezze legate ai dazi e che rappresentano il primo mercato per Tesla, che vende a casa propria quasi la metà delle proprie auto.

Una previsione ragionevole di vendite per l’esercizio annuale 2025 potrebbe essere di 1,5 milioni di auto, considerando che la stagionalità è stata di recente approssimativamente 47% vs. 53% tra i due semestri; mantenendo il prezzo medio a 40 k USD: il che significa un calo delle vendite di auto a circa 61 mld di USD. Ricordiamo che le vendite di auto nel 2023 erano oltre 78 mld di USD e nel 2024 erano già calate a 72 mld.

Elon e i suoi manager sono consapevoli del problema e quando sono sul pezzo parlano di iniziative concrete per rilanciare il segmento: dynamic pricing (prezzi variabili a seconda delle giacenze, specie per i modelli base), lancio delle flotte di robotaxi, vendita di servizi: a questo riguardo, va segnalato il lancio dell’iniziativa Full Self Driving anche in Europa, che verrebbe venduto come un pacchetto software da installare (prezzo full-full anche 7 mila dollari in USA) sulla propria Tesla e che di fatto diventa una specie di autista robotizzato.

Elon – che è uno consapevole che l’immagine conta – ha addirittura testato il servizio per le strade di Roma, come per dire: se funziona lì, potete stare tranquilli.

Ricordiamo infine che le vendite di auto si accompagnano ai servizi di leasing dedicato – che valgono circa 1,8 mld l’anno di ricavi, con un margine lordo del 50%; e i ricavi dalla vendita di certificati green che sono una ipocrita supercazzola ambientalista i permessi ad emettere Co2 che Tesla vende ad altri produttori meno virtuosi consentendo loro di continuare a produrre auto “inquinanti” e realizzando per l’azienda cash flow pulito per circa 2,5 mld di USD l’anno (che se non ci fosse…).

Il boom del segmento EG&S

Il segmento Energy Generation & Storage di Tesla comprende la progettazione, produzione, installazione, vendita e leasing di soluzioni per la generazione solare e l’accumulo di energia, oltre ai servizi connessi e agli incentivi pubblici su impianti solari, che non guastano mai quando si parla di ambiente.

Il modello di business è il seguente: similmente a quanto fanno tanti developer di sistemi fotovoltaici a casa nostra, Tesla acquista da aziende terze tutto l’armamentario che serve (pannelli solari, tegole PhV, inverter, sistemi di accumulo di energia, cablaggi, sistemi informatici etc) e lo installa ai clienti privati, business e del settore pubblico vendendo anche il servizio di progettazione ed ingegneria ed i servizi burocratici (gestione incentivi) e post-vendita connessi.

Anche in questo caso il business è per il 50% in USA e, a differenza del segmento auto, è in forte crescita: nel 2022 aveva generato ricavi per 3,6 mld di USD mentre nel 2024 ha raggiunto già i 10 mld di USD.

Questo segmento è frutto della filosofia di Elon Musk di ricorrere al First Principles Thinking, infatti presenta delle evidenti sinergie con il business automotive: dal punto di vista tecnico i Powerwall sono semplicemente dei pacchi batteria simili a quelli delle auto ma che vengono appesi al muro o installati a terra; e vengono prodotti nelle stesse gigafactory dedicate alle batterie, presentano un flusso modulare (le stesse componenti-base vanno sia nelle auto che nei sistemi di storage) e rappresentano, anche dal punto di vista commerciale, un immediato elemento di cross-selling: chi non vorrebbe vedere la sua Model S 100D Plaid che si ricarica la sera collegata al suo bel Powervall che durante il giorno ha preso energia dai pannelli solari montati sul tetto? [“c’è anche rossa?” mi verrebbe da chiedere citando l’indimenticato e sempre nei nostri cuori Michael Schumacher].

Services in crescita

Il settore dell’auto tradizionale opera ormai sulla base di un modello di business tipo Gillette: vi vende l’auto senza guadagnarci quasi niente (servizi assicurativi e finanziari collegati a parte) e poi vi colpisce pesantemente con i tagliandi, le riparazioni, le manutenzioni programmate etc. – che proprio per questo motivo a volte vengono inserite in pacchetti finanziari omnicomprensivi e multiannuali.

Anche Elon Musk, che è abbastanza sveglio come avrete notato, fa qualcosa di simile: ma lo ha perfezionato. Ad i servizi tradizionali – tipo le assicurazioni, i servizi finanziari o la sostituzione del paraurti o della portiera se andate a battere – aggiunge dei servizi o dei software che vi vengono direttamente installati wireless sulla vostra Tesla (tipo il sistema di guida autonoma di cui sopra) o, più banalmente, vi vende il servizio di ricarica. Quest’ultimo, grazie all’apertura dei brevetti sui connettori, è oggi offerto anche a chi guida auto di altri produttori.

Il segmento, che anche in questo caso trova negli USA il suo mercato principale, è cresciuto del 30% negli ultimi tre anni anche se presenta una marginalità lorda non elevata ed assorbe molto capitale per gli investimenti nella rete di stazioni di ricarica – che, come sapete, soffre del chicken and egg problem: viene prima l’auto o la ricarica? Fino a che punto l’assenza di stazioni di ricarica ferma la vendita delle auto?

Tiriamo le somme

Nel mio piccolo ho ragionato in maniera modulare anche io.

Il mio modello “Tesla Only” (come d’uso, files a disposizione dei vostri interventi critici) prevede:

- Ripresa delle vendite delle auto a partire dal 2026, grazie anche ai lanci di nuovi modelli, alla presentazione dei nuovi sistemi di batterie più efficienti e alla diffusione delle reti di ricarica, con raddoppio delle vendite nel 2031 a 3 milioni di esemplari ma ad un prezzo medio calante a 37k USD;

- Efficienze operative (calo del 0,5% l’anno dei costi);

- Calo dei contributi statali del 10% l’anno;

- Crescita del 50% l’anno dei servizi EG&S fino al 2030;

- Crescita del segmento services fino a 33 mld nel 2031 dai 12 mld attesi per il FY25;

- Capex (investimenti) al 11,5% dei ricavi nel 2024 e 2025 e poi di nuovo giù al 9% come da medie storiche.

Tirato fino al 2034 su queste basi e poi proiettato con una crescita perpetua del 3%, il modello determina un fair value di 125 dollari per azione per TSLA.

Se aggiungiamo a questa base il potenziale dei due business seguenti, però:

Business Mobility

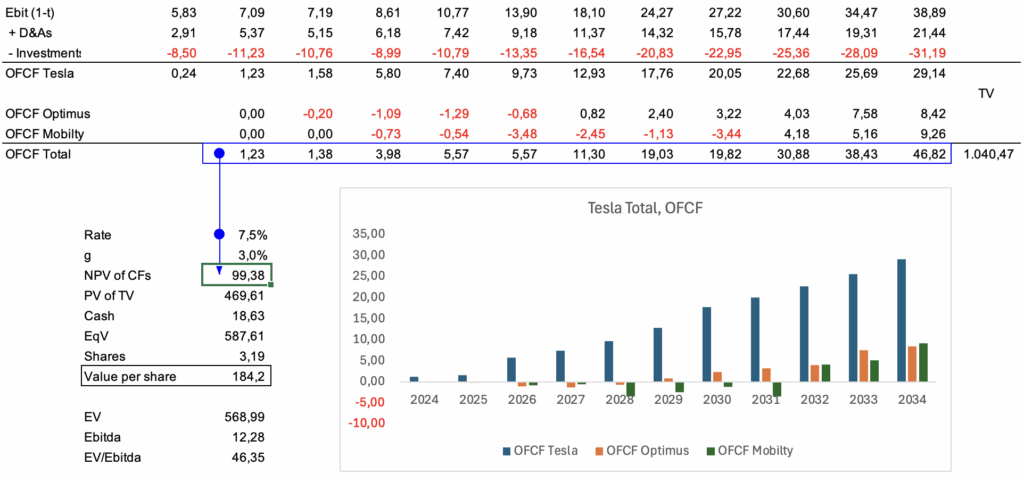

Tesla sta lanciando un servizio di Mobility-as-a-Service (“Tesla Network”) basato su veicoli FSD-capable che, una volta raggiunta l’autonomia Level 4/5, potranno operare come robotaxi senza conducente. Oggi è in fase pilota ad Austin, in Texas, e presto sarà disponibile in altre città USA. Il servizio si basa su flotte di veicoli equipaggiati con hardware Tesla (la Model 3) e il sistema FSD, più l’infrastruttura di dispatch, pagamento e gestione della customer experience. Al momento le Model 3 sono presidiate (ie c’è ancora un conducente umano) ma l’ipotesi è di renderle completamente autonome tra due-tre anni.

Noi possiamo immaginare che – il modello di business è abbastanza simile a quello di Uber, la Società-piattaforma di car sharing che è passata da 4 mld a 26 mld di ricavi da servizio taxi negli ultimi 7 anni, solo che Tesla dispone di assets di partenza molto più solidi – una volta superata la fase di start-up in corso, il business possa diffondersi in tutte le principali città del mondo e, dopo investimenti complessivi di circa 45 mld di USD di qui al 2034, disporre di una flotta di 1,2 milioni di auto che effettuano 10 corse giornaliere a 12 dollari l’una. Il che vuol dire ricavi di oltre 50 mld e flusso di cassa free di oltre 9 mld USD l’anno.

Business Optimus

Il robot Optimus, che secondo Elon verrà venduto a 30 mila dollari, non è altro che un coreografico drone che cammina. Nella sua veste antropomorfa potremmo vederlo che ci serve i Big Mac, ma le applicazioni sono infinite, come infinita può essere la domanda potenziale.

Tenendo i piedi per terra, come comparable potremmo informarci su cosa ha fatto nel segmento dei droni l’Ucraina negli ultimi tre anni: è passata infatti dal produrre un migliaio di droni al mese a fine 2022 a sfornarne oltre 2,5 milioni nel corso del 2025, dietro finanziamenti (Capex) di 2 miliardi circa per un valore della produzione complessivo stimabile (nel primo anno dopo gli investimenti) di circa 2 mld (800 USD per drone).

Applicando queste metriche ad un player molto più coeso, industrializzato, organizzato e strutturato dell’Ucraina – Tesla – ed evitando i voli pindarici del Piano di Morgan Stanley, possiamo ipotizzare che Tesla investa 12-13 mld di qui al 2034 in questo business per derivarne un giro d’affari a regime (2034) di 20 mld di USD scarsi ed un cash flow di 8,4 mld di USD.

Ebbene:

Mettendo insieme le proiezioni dei tre segmenti (Tesla + Mobility + Optimus) come suindicato, otteniamo un valore per azione di 184 USD, ben al di sotto del corso attuale del titolo.

Ma sapete com’è: io sono un abruzzese con i piedi per terra, a differenza del mio conterraneo Gabriele D’Annunzio, che se fosse qui tra noi oggi, sarebbe sicuramente gasato per le sfide di Elon e la sua tendenza ad osare, sempre.

Buone vacanze, ci vediamo il 27 agosto.

{kind=link}