Secondo Ben Thompson di Stratechery, una delle grandi linee di faglia del settore Tech è quella dei “tools vs. agents”.

Aziende come Google, Meta o Amazon, tendono a diventare agenti: le macchine agiscono per gli utenti – o gestendo gli utenti-prodotto per i clienti, come nel caso dei social media di Meta – facendo cose per loro. Chi ricorda il bottone “I’m Feeling Lucky” di Google? Era uno shortcut della macchina che ti dava velocemente il risultato che riteneva più adatto a te, in quel momento.

I tools, invece, sarebbero Apple o Microsoft: Steve Jobs parlava di “biciclette per la mente”, un concetto che incarna la filosofia dei computer che amplificano e rendono più efficiente ed efficace l’attività umana.

L’elemento disruptive, in questa dicotomia, è dato dagli agenti LLM come quelli di OpenAI: da una parte, sembra fondamentale investire miliardi (centinaia, come sta facendo ad esempio Amazon) nella creazione di menti artificiali; dall’altra, potrebbe sembrare saggio fare un passo indietro, stare un attimo a guardare, e comprare quello che serve per le proprie esigenze affittando intelligenza in un’ottica pay-as-you-go.

Il mio attuale set-up, ad esempio, è il seguente: hardware Apple, piattaforma Microsoft 365, ed abbonamento mensile a ChatGPT. Con ChatGPT, in fondo, è come se fossi passato dalla bici normale a quella elettrica – cosa che nel mondo reale non farò.

I numeri

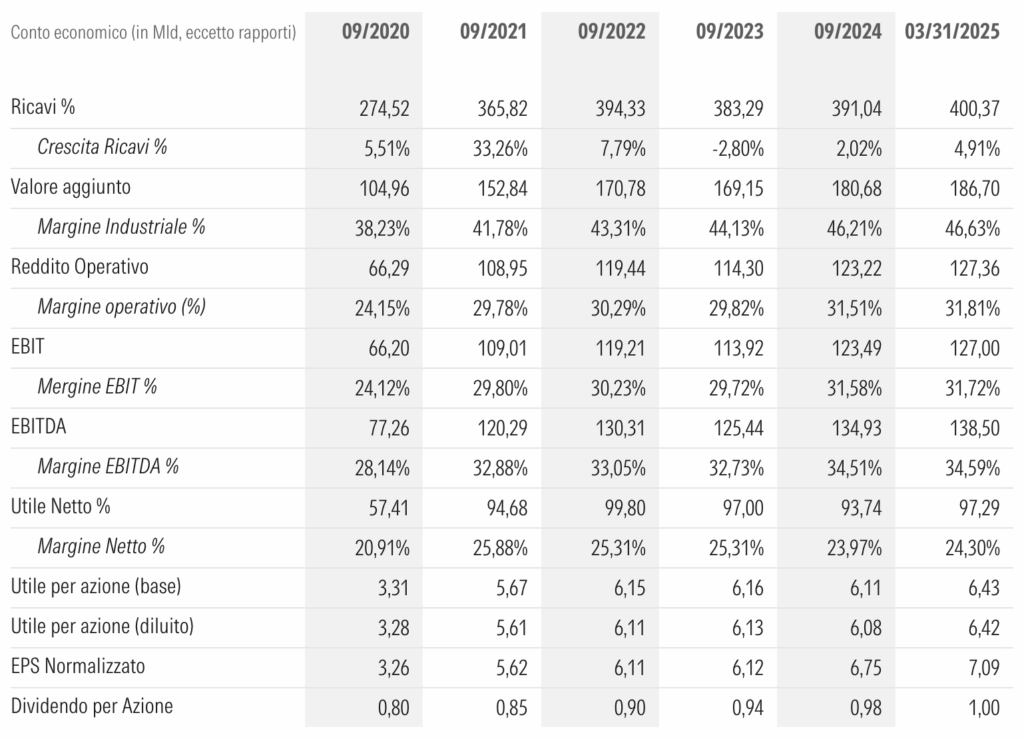

Il 2024 si è chiuso per Apple con ricavi a 391 mld di USD, in crescita di solo il 2% vs. il 2023, mentre molto bene ha fatto il segmento dei servizi venduti in abbonamento che è cresciuto del13%. Su queste basi, il mio modello del 2 gennaio (link) individuava in 200 USD il fair price della Società e diciamo che – episodio dei dazi di Trump a parte – si tratta di una visione condivisa dal mercato.

Leggendo oggi l’ultima trimestrale Apple, apprendiamo che:

- il segmento iPhone è in crescita del 2%

- i Mac (i computer) del 7%

- gli iPad, grazie al lancio della stilosa gamma Air, stanno facendo +15%

- i wearables e gli accessori (AirPods, fondamentalmente) continuano a calare del 5%

- mentre – nota di grande interesse – i servizi (iTunes, Apple TV etc) crescono del 12%

Quest’ultima cosa è molto interessante per la generazione di cassa, dato che mentre i prodotti hanno un margine lordo del 36%, i servizi portano a casa oltre il 75% di margine su ogni dollaro di ricavi: cose che solo il segmento del lusso riesce a fare.

Nel 2025, Apple sta incrementando i propri costi di Ricerca & Sviluppo dell’8% (con un’incidenza di poco crescente vs. i ricavi, quindi) e sta cercando di tenere a bada i costi generali, che crescono meno della crescita dei ricavi, mostrando un 4% tendenziale.

Se le cose dovessero continuare così fino al termine dell’esercizio annuale, si può immaginare un risultato a livello di Ebit superiore al trailing 12 month di qualche miliardo, con benefici a cascata su utile netto e cash flow operativo.

Il Natale ci porterà infatti un sacco di novità, tra cui gli iPhone della serie 17 (è previsto anche un bellissimo iPhone 17 Air con telaio in lega titanio-alluminio come le bici da corsa) e gli iPad e MacBook Pro con il nuovo chip M5, tutta roba che potrebbe mettere gli aficionados della mela morsicata in sindrome consumistica.

Quello che non vedremo a Natale, ma su cui Cupertino sta lavorando, sono i nuovi AirPods Pro 3 con funzionalità di monitoraggio corporeo: si tratta di un’evoluzione piuttosto delicata e, sapendo com’è andata per il Vision Pro, è normale che l’azienda cerchi di prendersi tutto il tempo che le serve: ma è una novità – l’ingresso nel lucroso e potenzialmente esplosivo segmento “health-wellness” – che potrebbe aggiungere una nuova linea ai ricavi.

Le Capex

Tirando le somme su quanto sopra, stimiamo che Apple genererà un flusso di cassa operativo di 110-115 miliardi sul fine anno 2025. A questo punto, per determinare quanto rimane in tasca agli azionisti, occorre sottrarre gli investimenti.

Alla domanda specifica di un analista sul possibile cambiamento del consueto “cadence” di spesa in conto capitale (intorno a 11–12 mld/anno), il CFO Luca Maestri ha risposto che Apple adotta un modello ibrido di infrastruttura per i suoi data center: “Abbiamo un modello ibrido: in alcuni casi utilizziamo i nostri data center, in altri ci appoggiamo a fornitori terzi. Di conseguenza i nostri numeri di CapEx non sono direttamente confrontabili con quelli di altri.”

Ha poi aggiunto che, con il roll-out di Apple Intelligence e di Private Cloud Compute, Apple sta già predisponendo tutta la capacità necessaria per sostenere queste nuove funzionalità, e che nel FY 2025 continuerà a fare “tutti gli investimenti necessari, inclusi quelli legati all’AI”

Detto in parole povere, Apple è attendista sul fronte AI, continua a stare alla finestra con un atteggiamento sparagnino e fa come noi: affitta l’intelligenza per quel che le serve.

Valutazione

Il mio modello su Apple è rappresentato da un’onda tranquilla e continua in cui in termini reali il cash flow cresce ad un tasso tutto sommato ragionevole e coerente con il passato ed in cui l’unica cosa eccitante è rappresentata dagli Apple store a Natale. E, visti i prezzi a cui è possibile comprare oggi azioni AAPL, sembra che sia una visione condivisa dal mercato.

Facendo un giro per le banche d’affari, però, si intravedono correnti che si muovono al di sotto di questa apparente tranquillità.

Secondo Laura Martin di Needham, Apple dovrebbe darsi una svegliata, incominciare ad investire molto di più in AI fino a moltiplicare le Capex dai circa 12 mld anno fino a 30–50 mld anno per recuperare il gap, o addirittura operare una grande acquisizione (es. Perplexity AI da ~14 mld USD), a pena di diventare un also-run del settore Tech. In mancanza di mosse decisive, la fuga di talenti AI e un calo di fiducia da parte degli investitori potrebbero tradursi in un downgrade della governance (con pressioni sul CEO Tim Cook) e in un’ulteriore sottoperformance di borsa (Apple -14% YTD vs +8% S&P 500).

Eric Woodring di Mogan Stanley ritiene invece che i driver di lungo termine siano solidi, anche se riconosce la necessità di chiarimenti sulla strategia AI e una road-map dettagliata sia su AI on-device che sui data center proprietari.

Secondo Parth Sanghvi e Toni Sacconaghi di Bernstein, invece, Apple è un ‘quality compounder’ con un ecosistema in espansione – servizi, premium devices e AI – e può raggiungere EPS di 9 USD e un prezzo attorno a 290 USD entro il FY 2026, guidata in particolare dalla divisione dei servizi, dai fattori di premium price e fidelizzazione e proprio dall’approccio intelligente all’intelligenza artificiale che consente di tenere le spese in conto capitale su livelli ragionevoli.

Conclusione

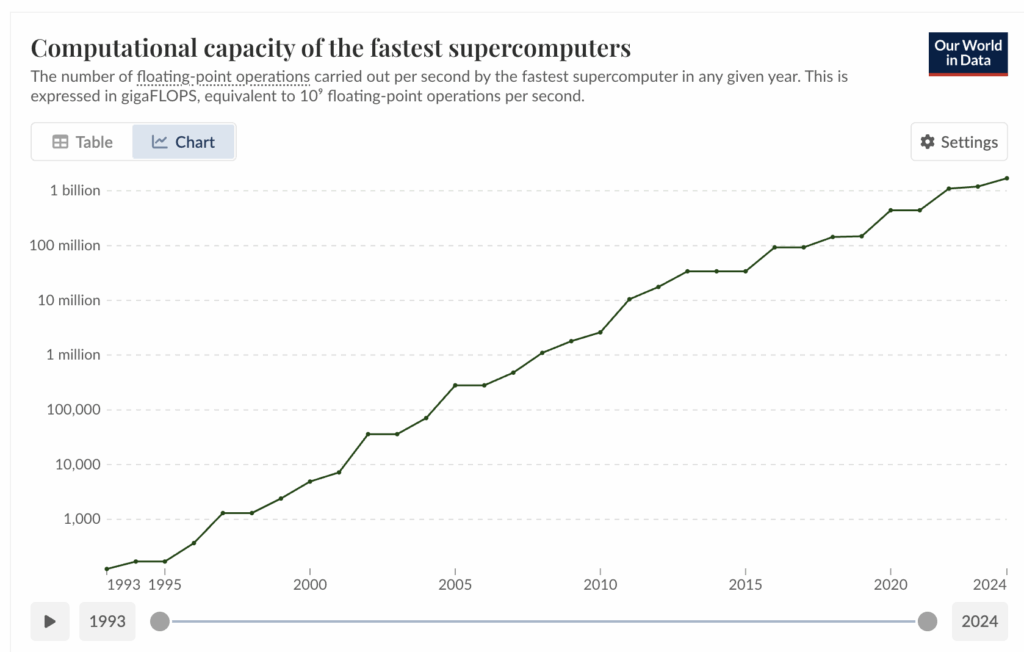

Mi viene in mente la legge di Moore: la capacità computazionale espressa in giga-FLOPS (miliardi di operazioni con virgola mobile al secondo) dei supercomputer è cresciuta ad un ritmo medio del 70% l’anno dal 1993 ad oggi. E mi viene in mente che, in fondo, gli LLM sono dei modelli computazionali che applicano la statistica al linguaggio. Quindi mi dico che, tra qualche anno, anche gli attuali chip Nvidia diventeranno obsoleti e/o cominceranno a costare molto di meno.

Dinamiche di first-mover advantage a parte, la domanda quindi è: l’obsolescenza dei sistemi proprietari che costano decine di miliardi sarà più o meno rapida dell’ammortamento economico degli investimenti? Se vale la seconda, le centinaia di miliardi sono ben spese. Altrimenti, ha ragione Apple.

{kind=link}