Non sono molto favorevole a comprare l’S&P500 per vari motivi, tra cui il fatto che di recente è stato troppo influenzato dalle Magnificent 7 che, pur essendo aziende fantastiche, sono all’avviso di un value investor troppo care e per questa ragione rappresentano “vette vertiginose” di valore da cui si può facilmente cadere. A questo proposito, andrebbe sempre ricordato che se qualcosa perde il 20%, poi per ritornare dov’era deve guadagnare il 25%. E se perde il 50%?

All’inizio di quest’anno l’S&P500 era ai massimi storici proprio sull’onda dei titoli tecnologici che gli avevano fatto fare un balzo del 20% in pochi mesi. A parte la congruenza del fatto che un indice per definizione generalista come l’S&P500 era per più di un terzo un puro tecnologico – tant’è che è nato una specie di S&P493, ossia un indice senza i Magnificent 7, e chi mi segue lo sa avendolo letto qui – la cosa che trovavo poco intelligente, e che oggi è sparita, è la litania degli “eh, ma se l’avessi preso ad agosto – eh ma mio cognato” eccetera.

Buy sul S&P500?

No, non sto suggerendo questo. Quello che ho pensato è che, dato che:

- Siamo evidentemente già in un mondo “post-Liberation day”, e;

- Le policies delle banche centrali sono in una fase di punta-tacco, ossia attente si all’inflazione ma anche a non far “venir giù tutto”;

Si potrebbe valutare un’esposizione sul S&P500 che possa dare esposizione all’indice più importante del mondo e al contempo, per il tramite della vendita di opzioni, generare un bel rendimento.

Vendere una opzione call

“Vendere una opzione call” significa concedere a un’altra parte il diritto (ma non l’obbligo) di acquistare da te un’attività sottostante (es. un’azione o un indice) a un prezzo prefissato (strike) entro una certa data, in cambio di un premio che viene incassato subito. In pratica, accetti denaro a pronti cedendo il potenziale guadagno a termine oltre il valore di strike, e ti assumi l’obbligo di vendere l’attività a quel prezzo se l’acquirente della call decide di esercitarla.

Ad esempio: se io detenessi un portafoglio di 1.000 SP500 al prezzo di 5.840 USD del 12 maggio, avrei un capitale di 5,84 milioni di dollari. A questo punto potrei decidere di “mettere a reddito” parte di questo capitale, vendendo opzioni call su 200 SP500 stesso ad uno strike di 5.700, a scadenza di un mese: ciò concede il diritto all’acquirente delle opzioni di comprare SP500 a 5.700 USD. E a me, questa strategia consentirebbe di incassare 44.800 USD subito.

Per cui: se dopo un mese lo SP500 va a 5.600, ossia perde il 4,1%; grazie alla mia option strategy riesco a mitigare la perdita, esattamente nella misura di quei 44.800 USD incassati: se fate i conti, perdo il 3,3%.

Se invece dopo un mese lo SP500 va a 6.200, ossia guadagna il 6,2%, chi aveva comprato le opzioni si presenta da me con il diritto di farsi consegnare n. 200 SP500 a 5.700 USD l’uno: pagando 1.14 milioni ottiene qualcosa che può immediatamente rivendere a 1.24 milioni. Per quanto mi riguarda, questa perdita in c/capitale è mitigata dall’incasso delle opzioni che avevo fatto a maggio e, se fate i conti, il mio portafoglio avrà avuto un incremento del 5,2% invece che del 6,2%.

Ma il bello di questa strategia sta nel fatto che se replico ogni mese la vendita di opzioni call, ottengo quei 44.800 dollari su base – diciamo mediando – di 11 mesi su 12, creandomi una bella rendita sul portafoglio del 9% (anche se, come ho visto, limito i guadagni mentre sono scoperto – al netto del guadagno da vendita da opzioni call – dal lato del capitale).

Questo risultato è ovviamente possibile perché l’SP500 rappresenta uno dei mercati più liquidi al mondo, e la compravendita di opzioni su questo tende ad avvenire ai prezzi che assimilano il modello Black-Scholes.

C’è un ETF per tutto

Non proprio per tutto, ma per questo si. E: visto il ripiegamento dello SP500, potrebbe essere interessante, oggi, aggiungere un ETF al proprio portafoglio che replichi esattamente questa strategia. Si bilancerebbe il rischio ritracciamento con il rendimento – come abbiamo visto molto interessante – della vendita di opzioni; e si otterrebbe esposizione alle magnifiche sorti e progressive rappresentate, nello SP500, dalle Magnificent 7.

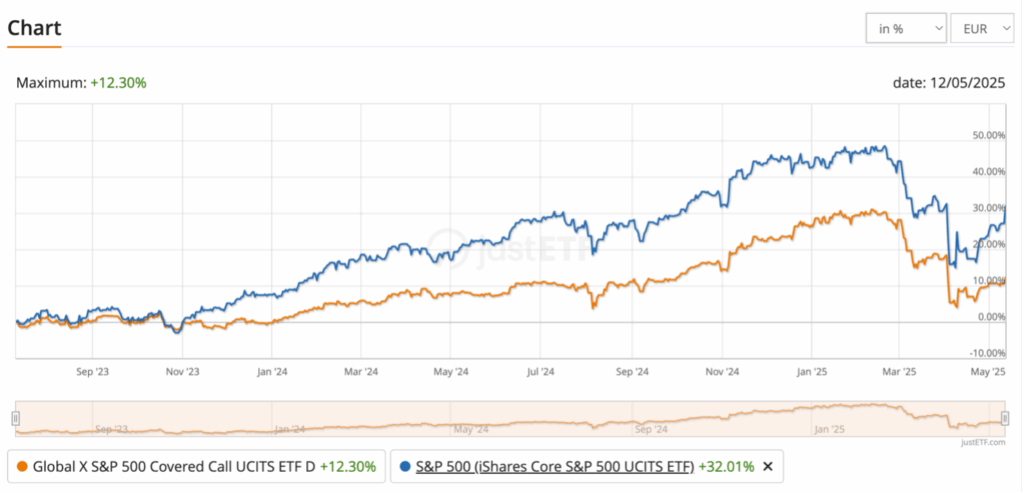

Il Global X S&P 500 Covered Call UCITS ETF fa proprio questo, e, come potete vedere dalla chart, ha replicato fedelmente lo SP500 ma in modo diciamo un po’ attenutato, con un Beta <1Questo fondo passivo, che ha un costo annuale modesto, dello 0,45%, ha l’obiettivo di replicare la performance dell’indice Cboe S&P 500 BuyWrite 15% WHT, che implementa una strategia covered call sullo S&P 500 (long su S&P 500 + vendita di call su circa il 15% del valore dell’indice).

Vediamo un po’ un profilo del fondo:

Pros:

– Reddito elevato: il rendimento da dividendi e premi options è attualmente vicino al 9,8% annuo, ideale per chi cerca flussi di cassa regolari.

– Volatilità ridotta: la strategia covered call storicamente attenua gli sbalzi di mercato, con una volatilità a 1 anno inferiore rispetto a un plain-vanilla S&P 500 (circa 15,7% vs. oltre 20%).

– Distribuzione mensile: fornisce liquidità ricorrente, utilissima per un portafoglio orientato al reddito.

– Accesso UCITS: struttura conforme agli standard europei, domiciliazione in Irlanda, tassazione ordinaria da ETF..).

Rischi e considerazioni:

– Rendimento limitato in forte bull market: le vendite di call possono far perdere l’occasione di captare la totalità dei rialzi dell’S&P 500.

– Rischio di controparte: la replica sintetica. Ossia: il Fondo non compra materialmente lo SP500, ma si affida ad uno swap con una controparte e quindi espone a potenziali default del counterparty swap (che è Citigroup) per cui in un’ottica Black Swan (à la Nassim Taleb) si deve comunque tenere conto che in uno scenario Lehman Brothers II la vendetta non sarebbero rose & fiori.

– Rischio di cambio: investendo in USD senza copertura, variazioni EUR/USD influenzano il rendimento in euro.

In sintesi: come sempre, con ampia diversificazione, e tenendo conto di tutti i rischi del caso, questo potrebbe essere uno strumento da inserire in un portafoglio orientato allo yield e che abbia esposizione anche sulle cose magnifiche. Sarebbe un’opzione intelligente anche per vostro cognato, con ogni probabilità.

{kind=link}