“Vi prego di scusarmi. I miei uomini hanno commesso un errore di percorso. Darò ordine di far sospendere immediatamente i lavori.” Questo si sentì dire al telefono l’Avv. Ottorino Rizzi, sindaco di Cremona, la città di Mina e delle “tre T”, quando riuscì finalmente a parlare con Enrico Mattei una bella mattina di inizio estate del 1952. Ma cos’era successo? Agli ordini di Mattei, e senza alcun permesso né notifica agli uffici competenti, qualche centinaio di ex-fedelissimi partigiani bianchi diventati operai specializzati, avevano iniziato da un paio di giorni a bucare le strade della città da nord a sud per stendere i tubi che avrebbero portato il gas fino a Milano. “Mettete giù questi c. di tubi, richiudete tutto e andatevene al diavolo!” è la risposta che appare registrata ai posteri da parte dell’Avvocato Rizzi, e c’è da scommettere che nella realtà fosse ancora più colorita.

Prima del blitz di Cremona il sistema di condotte del gas in Italia aveva uno sviluppo complessivo di meno di 300 km. Oggi quelle condotte appartengono alla Snam ed hanno uno sviluppo di oltre 33.000 km e portano il gas praticamente ovunque nella Penisola. Oltre ad occuparsi della gestione delle reti di trasporto e distribuzione del gas, Snam è attiva nello stoccaggio del gas e nella rigassificazione del GNL, il gas naturale liquido, business diventato molto importante dall’attacco russo all’Ucraina. Altre attività accessorie di Snam riguardano gli impianti di produzione di biogas, le attività di CCS – Carbon Capture & Storage, ossia il business – che non rende praticamente nulla – della “cattura” del Co2 e della sua immissione nei giacimenti di gas esausti (se qualche utilità ha quest’attività è quella di rendere accessibili certi strati marginali dei giacimenti grazie all’aumento di pressione generato dalle immissioni di Co2), e, da ultimo, un business di impiantistica di efficientamento energetico per aziende e condomini.

Assets regolamentati

L’attivo fisso netto a bilancio della Snam è pari, al 31 dicembre 2024, a circa 27,7 mld di euro, in crescita dai 19 mld di euro del 2019. Nelle relazioni annuali Snam questo attivo è denominato RAB (Regulatory Asset Base) ed è la base di calcolo dei ricavi sulla base della seguente formula:

Ricavi = (RAB × WACC regolatorio) + Ammortamenti + Costi operativi riconosciuti

In sintesi: il Gruppo può fatturare ai propri clienti, ovvero chiunque riceva una bolletta del gas, vedere alla voce “oneri di trasporto e distribuzione”, una percentuale (determinata dal WACC, Weighted Average Cost of Capital) che rappresenta il costo medio ponderato del capitale e che viene applicata alla RAB. Il fatto che questa percentuale sia “ponderata e media” comporta che il titolo è almeno parzialmente immune da volatilità (che fa aumentare il costo del capitale di rischio e quindi pro-quota i ricavi) e da incrementi degli oneri finanziari sul debito (che vengono ripagati dalla componente “cost of debt” del WACC).

Le attività di trasporto, stoccaggio e di rigassificazione di Snam sono quelle che rientrano nella parte regolamentata dei ricavi e valgono circa il 90% del totale dei ricavi di Gruppo. La parte rimanente riguarda le attività legate alla transizione energetica e ad altri settori (impiantistica, engineering).

Una macchina da soldi

I dati finanziari di Snam evidenziano una redditività operativa e netta eccezionale, che raramente si osserva in altri settori, e questo non è casuale. Come abbiamo detto, circa il 90% dei ricavi dipende da attività regolamentate e protette, ed anche gli investimenti vengono ripagati completamente tramite la conversione in tariffe degli oneri di ammortamento annuali. Si tratta quindi di ricavi prevedibili, con una protezione naturale vs. l’inflazione e che non risentono in alcun modo dei prezzi delle materie prime, se non per l’effetto di calo della domanda.

La struttura operativa, inoltre, è molto leggera: il personale è passato da 3.120 unità nel 2020 a 3.865 nel 2024, con l’aumento legato all’espansione delle attività di impiantistica per la transizione energetica. A conto economico la voce ha un impatto di circa l’8%/9% dei ricavi.

Meno Russia

Nel 2021, prima dello scoppio della guerra in Ucraina, le infrastrutture di Snam gestivano una quantità totale di gas immesso in rete pari a 75,8 miliardi di metri cubi, di cui la maggior parte era importata.

Di questi:

- Circa 30 miliardi di metri cubi, pari al 38% del fabbisogno nazionale, provenivano dalla Russia, principalmente tramite i gasdotti che attraversavano l’Ucraina, con ingresso a Tarvisio, il principale punto di interconnessione nord-orientale

- I restanti volumi arrivavano dagli altri punti di ingresso internazionali come Mazara del Vallo (Algeria), Melendugno (TAP – Azerbaigian), Passo Gries (nord Europa), e dai terminali GNL (Panigaglia, Livorno, Cavarzere)

Questa configurazione evidenzia quanto l’Italia e Snam fossero dipendenti dal gas russo prima del 2022, giustificando il successivo sforzo strategico nella diversificazione delle fonti (GNL, TAP, Algeria).

Nel 2024, le principali fonti di approvvigionamento e i relativi punti di ingresso nel sistema italiano sono stati:

- Algeria: circa il 44,3% del totale importato, attraverso il gasdotto TransMed con ingresso a Mazara del Vallo

- Russia: circa il 9,0% del totale importato, principalmente attraverso il gasdotto TAG con ingresso a Tarvisio

- Norvegia e Paesi Bassi: circa l’8,4%, tramite il punto di ingresso di Passo Gries

- Libia: circa il 2,3%, attraverso il gasdotto GreenStream con ingresso a Gela

- Gas Naturale Liquefatto (GNL): circa il 7,3% del totale importato, rigassificato presso i terminali di Panigaglia, Livorno e Cavarzere.

Più GNL

Dopo la crisi ucraina, l’obiettivo di Snam è di azzerare le forniture di gas russo dal 2025. Per raggiungerlo, il Gruppo ha attivato una serie di canali alternativi di fornitura per il tramite di navi gasiere che a regime permetteranno di raggiungere una capacità GNL nazionale di 25 miliardi di m³/anno, sufficiente a coprire circa 1/3 del fabbisogno. I principali paesi fornitori saranno: Qatar, USA, Nigeria (partner storico attraverso Eni), Algeria, Egitto e Angola.

Invece delle strutture di rigassificazione fisse a terra, Snam ha scelto la soluzione delle FSRU (Floating Storage and Regasification Units), che sono navi galleggianti che ricevono GNL (gas naturale liquefatto a –160°C), lo stoccano e lo rigassificano per poi immetterlo nella rete nazionale del gas. Rispetto agli impianti a terra le FSRU sono più veloci da installare (risposta emergenziale post-crisi Russia), hanno un impatto ambientale minore e presentano reversibilità dell’investimento, e, infine, rappresentano strutture mobili (sono delle vere e proprie navi) che possono essere collocate dove serve o affittate a terzi.

Tra il 2022 e il 2024 Snam ha investito 850 milioni di euro per due navi FSRU, una collocata a Piombino e l’altra a Ravenna, che hanno affiancato il pre-esistente impianto a terra di Panigaglia.

Fidatevi del Minozzi

A Sassuolo ho sentito dire che gli imprenditori della ceramica sono “degli ex-contadini che hanno capito che la terra, invece che zapparla, conviene cuocerla”. Questo concetto è molto chiaro per Romano Minozzi, classe 1931, secondo azionista di Snam con il 7,4%. Tanti anni fa, il Cavalier Minozzi si accorse che una delle voci di costo imprescindibili per il suo Gruppo Iris, tra i leader mondiali delle piastrelle in ceramica, era proprio il gas: e, a causa dell’inerzia termica, i forni non potevano mai essere spenti, anche se in cottura andavano pochi pallet nei periodi di bassa domanda.

Ed è così che, guidato dall’esperienza personale e dalla massima “l’investimento migliore è quello che ti dà utili senza bisogno di agire”, il Sior Minozzi nel corso degli anni ha costruito una partecipazione che ai valori attuali vale quasi 1,1 miliardi di euro e genera dividendi lordi per circa 70 milioni l’anno.

Da sottolineare, inoltre, la stabilità del flusso di dividendi di Snam, che non si è interrotto nemmeno nel periodo del Covid.

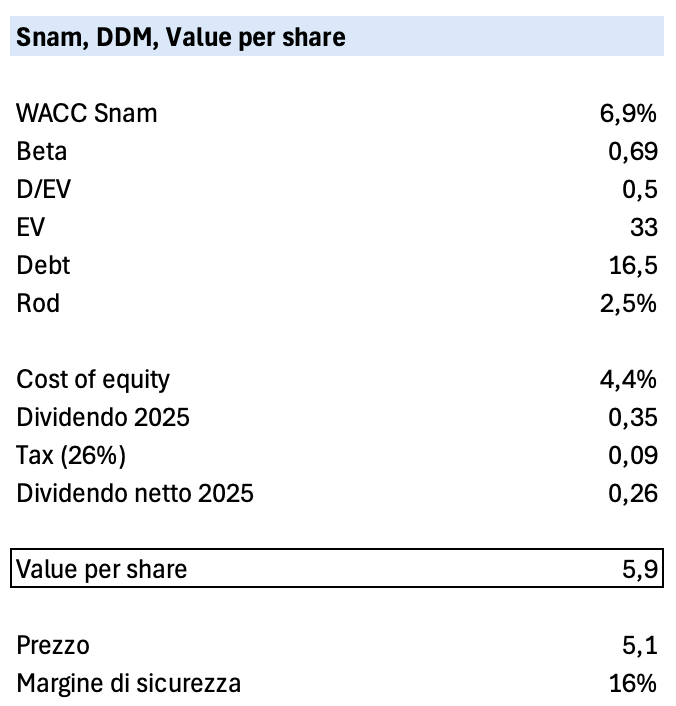

Dividend discount

Potremmo quindi adottare il metodo del “dividend discount” per abbozzare una valutazione dell’azione Snam. Questo metodo ci dice che un’azione vale semplicemente per il flusso di reddito che genera in futuro.

Per il 2025, Snam prevede di distribuire 0,35 euro per azione. Al netto delle tasse, significa 0,26 euro per azione. Attualizzando con il metodo della rendita perpetua questo valore per il costo del capitale equity (derivato per differenza dal WACC che ci viene fornito per il calcolo stesso della redditività degli attivi dell’azienda dall’Ente regolamentare) si ottiene un valore per azione pari a circa 5,9 euro, con un ancora discreto (data la qualità dell’asset) margine di sicurezza.

Io ho già Snam ad un valore di carico di 4,6 euro. La mia strategia attuale è di attendere lo stacco del dividendo e vedere se ci sarà una reazione in basso prima di prenderne altre.

{kind=link}