Il VIX – Volatility Index – è chiamato anche “Fear Index”, ossia l’indice della paura. Robert Harris ci ha dedicato un romanzo una quindicina di anni fa che mescola, in maniera un po’ pionieristica, il panico dei mercati e un mega sistema di intelligenza artificiale che si insinua in tutti i computer del mondo con l’unico scopo di fare insider trading e aggiotaggio. Uhm, interessante.

Sembra la situazione opposta a quella che stiamo vivendo in questi giorni, ossia di umana stupidità. Un anziano signore dotato di potere enorme e circondato da una squadra di consulenti e sponsor a geometria un po’ troppo variabile fa delle uscite di impatto globale e poi ci ripensa creando disordine anche tra le sue fila. Altro che “luna di miele” con i mercati. In questa situazione, Elon Musk sembra tornato al lavoro d’azienda, dopo aver comprensibilmente preso a male parole Peter Navarro, il teorico delle sanzioni dal curriculum un po’ fantasioso. Quest’ultimo è poi stato sostituito in corsa da Scott Bessent, persona che sembra sappia quello che fa e che si è preso la briga di spiegare ai giornalisti il motivo dietro la pausa di 90 giorni senza smentire di troppo il Grande Capo: “un potenziale dietro-front era programmato”, ha dichiarato: il che può voler dire di tutto.

Applicando il c.d. Rasoio di Hanlon siamo secondo me nella classica situazione in cui “non occorre attribuire a malizia ciò che si spiega semplicemente con la stupidità” e il caso di sabato scorso riguardante gli smartphones, esclusi dai dazi quando si sono accorti in extremis che avrebbero provocato la distruzione dell’intero mercato, ne fornisce dimostrazione adeguata.

Misuriamo la paura

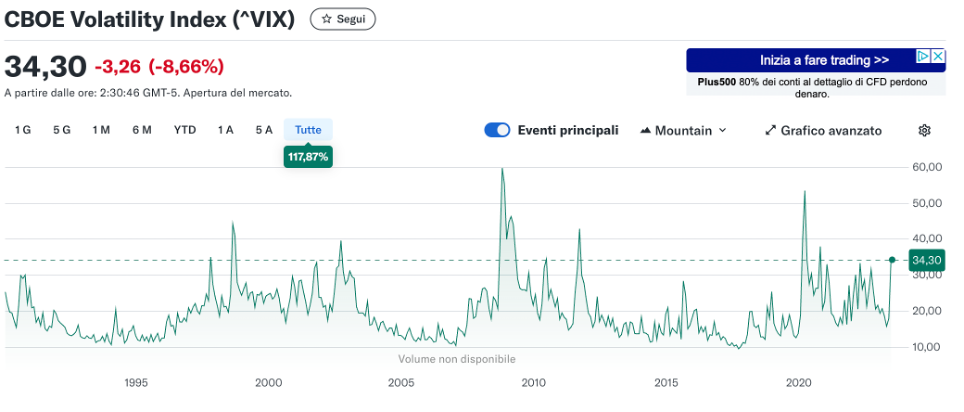

Il CBOE Volatility Index, meglio conosciuto con il suo simbolo VIX, è uno degli strumenti più osservati dagli investitori per misurare il livello di incertezza e paura presente nei mercati finanziari. Creato nel 1993 dal Chicago Board Options Exchange (CBOE), il VIX rappresenta la volatilità attesa dell’indice S&P 500 nei successivi 30 giorni, calcolata a partire dai prezzi delle opzioni. È per questo che viene spesso definito anche “indice della paura”.

Ma cos’è la volatilità? In finanza, la volatilità misura quanto velocemente e quanto spesso il prezzo di un titolo (o di un indice) cambia. Più il prezzo oscilla, più alta è la volatilità. Il VIX si distingue perché non misura la volatilità storica, ma quella attesa: si basa sui prezzi delle opzioni che riflettono le aspettative degli investitori sulla direzione e l’intensità dei movimenti futuri del mercato.

Nel dettaglio, il VIX viene calcolato usando una combinazione di opzioni call e put sull’S&P 500, con scadenze comprese tra 23 e 37 giorni. Attraverso una formula complessa (che deriva da modelli come il Black-Scholes), aggrega le aspettative implicite di volatilità da un ampio spettro di prezzi di esercizio. Questo approccio consente al VIX di fornire una misura continua, in tempo reale, del nervosismo del mercato.

Per spiegarla semplice: una opzione è il diritto di comprare o vendere qualcosa ad un certo prezzo (strike price) ad una scadenza o entro una certa scadenza. Se il prezzo di quel qualcosa è relativamente stabile, l’opzione vale poco. Se c’è grande variabilità, essa assume un valore crescente in quanto può consentire un profitto elevato (strike price meno prezzo di mercato).

Il comportamento del VIX è correlato all’ampiezza delle variazioni dell’S&P 500 nell’unità di tempo: quando l’indice azionario scende bruscamente, il VIX tende a salire, indicando un aumento della paura e della domanda di copertura tramite opzioni. Al contrario, nei momenti di tranquillità o di crescita stabile del mercato, il VIX scende, segnalando fiducia o almeno assenza di panico tra gli investitori.

Livelli tipici del VIX

Un valore inferiore a 20 indica un periodo di relativa calma e stabilità nei mercati.

Valori tra 20 e 30 indicano condizioni di stabilità ma con timori di eventi avversi.

Un valore superiore a 30 segnala alta volatilità e un forte livello di incertezza o panico.

Storicamente, il valore medio del VIX si è aggirato intorno a 21. Dopo il “Liberation Day” di Trump, è passato in due giorni da 21 a oltre 50, un valore raggiunto l’ultima volta con l’attacco russo all’Ucraina.

In conclusione, il VIX rappresenta un termometro dell’umore degli investitori: quando sale, aumenta la tensione e la paura; quando scende, prevalgono fiducia e stabilità.

Double stress

Tutto finito, quindi? Non credo. Le riprese mi sembrano tecniche e deboli.

Un segnale a mio avviso di prudenza ci arriva, inoltre, dal dato delle esportazioni mensili della Cina che sono cresciute del 12,4% in ottica anno su anno a Marzo 2025, un dato che è spiegato come un anticipo delle spedizioni a fronte del timore dei dazi e delle incertezze sulla politica USA.

L’altro dato molto, ma molto preoccupante è la fuga dai titoli di Stato USA e dalle aspettative di inflazione attesa riguardo al dollaro. I mercati sanno che c’è un problema di eccesso di debito e che la Fed, anche in un clima inflazionistico, dovrà intervenire a calmierare i tassi.

La combinazione di un VIX alto e di un Treasury in vendita è anomala. Significa che la paura riguarda anche la stabilità del sistema finanziario USA.

Prevedo un periodo di “flight to quality”. E, per fortuna, l’Italia stavolta non è dalla parte sbagliata. S&P ha alzato il rating dei titoli di Stato nostrani grazie ad osservazioni positive su saldo delle partite correnti, riserve valutarie e una gestione di politica economica attenta dopo le spese post Covid. E, dulcis in fundo, solo un 10% dell’enorme export italiano va negli USA. Come Paese siamo potenzialmente al riparo da grossi danni.

{kind=link}