Qui al Blu Palace di Mosciano Sant’Angelo ci sono un paio di agenzie di staffing che generano un flusso costante di persone e di attività economica. Per molti, molti dei quali, da quanto vedo, immigrati; le “agenzie interinali” sono il primo punto di approdo alla ricerca di un lavoro e di una collocazione nel tessuto economico. In questo svolgono un ruolo sociale importante e ormai insostituibile.

Le aziende leader di questo settore sono, a livello globale, tre: Randstad, Adecco e Manpower. Il loro business, in estrema sintesi, è il seguente: seguono il reclutamento, i primi colloqui, la contrattualistica e la gestione del rapporto di lavoro tra il lavoratore interinale e l’azienda (cliente dell’agenzia) che lo impiega, e per questo maturano un compenso che vale circa il 20% del compenso lordo del lavoratore.

Può sembrare un’enormità, ma considerato il gran numero di uffici che queste aziende tengono aperti sul territorio (Randstad ne ha 4.900 circa in 39 paesi del mondo) e le spese fisse e del personale, a livello di margine operativo sono dei business piuttosto magrini: Ebitda margin del 5% se va bene, in anni di crisi scende al 2,5%, com’è stato per Randstad nel 2024.

Ma allora chiediamoci: si tratta di un business da detenere in portafoglio? Sono prezzi che consigliano l’acquisto? Vediamo un po’ come va il leader del settore.

Randstad

Randstad, il leader mondiale dello staffing, è un business ciclico per definizione. L’economia cresce? Le aziende assumono. E viceversa.

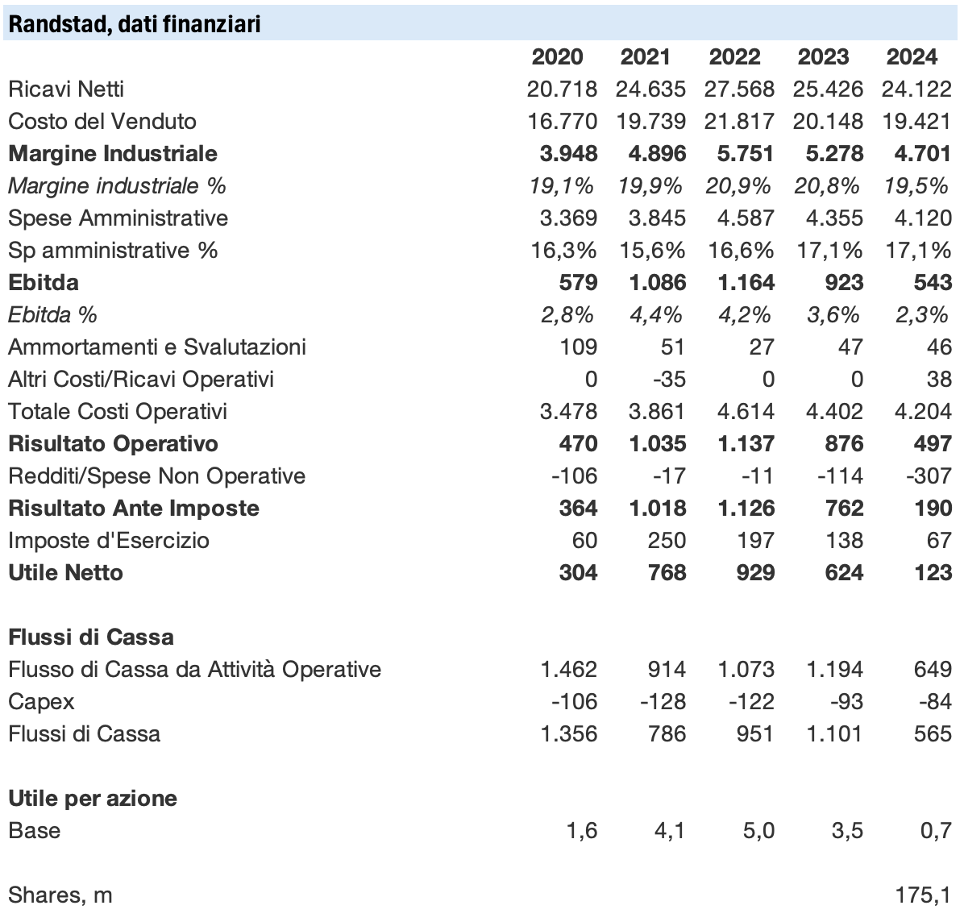

Il 2024 è stato un anno difficile per il Gruppo: la domanda di lavoro temporaneo si è contratta in modo significativo, specie in Nord America e in Europa occidentale, e il tasso di mobilità nei mercati del lavoro è rimasto basso. Il fatturato è sceso del 5% a euro 24,1 miliardi, prevalentemente per il calo degli USA; e l’EBITDA margin si è ridotto al 3,1%, con un utile netto in picchiata a soli euro 405 milioni.

Il Gruppo presenta una leva operativa piuttosto pesante, con le filiali da tenere in piedi e decine di migliaia di dipendenti.

Eppure, sotto la superficie, la società olandese sta compiendo un’importante trasformazione strategica. Con il piano “Partner for Talent”, Randstad ha deciso di puntare su tre leve principali:

- Specializzazione verticale, con team dedicati a settori come sanità, IT, ingegneria, finanza.

- Digitalizzazione, con la nascita di Randstad Digital (già a euro 2,6 miliardi di ricavi) e l’acquisizione della piattaforma AI americana Torc.

- Equità e impatto sociale, con investimenti nella formazione (445.000 persone formate nel 2024) e programmi per l’inclusione lavorativa.

In parallelo, Randstad ha ampliato la propria infrastruttura operativa con oltre 45 nuovi centri di delivery (hub centralizzati dove il Gruppo concentra le attività di reclutamento, on-boarding e back-office) a livello globale e una piattaforma digitale proprietaria che punta a competere, nel lungo termine, con gli emergenti del settore tech-based come Deel e Turing.

L’apertura di centri di delivery si basa sulla strategia “hybrid” di Randstad: il Gruppo, infatti, continuerà ad investire in tecnologie di AI per ridurre i costi fissi (pensiamo allo screeneing in automatico dei resumé dei candidati) ma manterrà sedi fisiche per garantire qualità nei livelli di servizio, un elemento strategico dato che tra i settori di maggior crescita ci sono la sanità, l’engineering e i settori ad alto contenuto tecnologico.

La strategia di turn-around

Qualcuno ricorderà che avevamo parlato del turnaround di Kering, il grande gruppo del lusso che dipende – abbiamo scoperto – dalle prospettive del suo brand principale, Gucci. Avevamo visto che la strategia di ripresa era stata affidata a Sabato De Sarno, e ad oggi sappiamo che non è andata bene (per gli azionisti di Kering, Sabato è stato mandato a casa dopo aver negoziato una buonuscita di 18 milioni di euro); e la direzione creativa del brand è stata affidata dapprima all’ufficio creativo di Gruppo, poi al controverso stilista georgiano Demna Gvasalia, quello che per Balenciaga, l’altro brand di casa, aveva fatto ricorso a immagini di bambine sul letto in mezzo a vari accessori dedicati al sesso estremo.

Io avevo previsto (here) – non perché abbia capacità divinatorie, ma perché se uno sulle cose un po’ ci ragiona a volte ci prende, ossia la realtà risponde anche a dei criteri razionali – il rischio soglia psicologica 200 euro per il titolo, ed oggi, purtroppo, ci siamo.

Perché questo pistolotto su Kering?

Risposta: perché Kering, ed il brand Gucci in particolare, rispondono a delle logiche di vogue / vague, ossia di moda e di diffusione rapida e “a ondate” presso determinate categorie di consumatori, e questo non è il caso di Randstad. Randstad, infatti non è moda: è andamento macroeconomico, forza lavoro, delivery industriale. Anche per Randstad ci sono le vagues (ondate), ma queste derivano dai cicli della domanda, delle scorte, delle politiche sociali o della demografia.

E’ un business che non contempla, invece, le vogues, specie per le persone, nazionali o immigrate, che tutte le mattine devono preoccuparsi di portare a casa la giusta mercede per fare la spesa, mandare a scuola i figli, e pagare le bollette.

Il segnale

Guardando il conto economico di Randstad si vede, oltre all’altalena dei ricavi, anche un fatto molto positivo: il calo delle spese amministrative, passate da 4,6 miliardi di euro nel 2022 a 4,1 miliardi nel 2024: un bel mezzo miliardo di savings.

Se vi andate a leggere le ultime Q&A con gli analisti, vedrete che la riduzione nelle spese generali è uno dei pilastri della strategia futura del Gruppo: risparmiare dove si può (ad esempio, con un passaggio ad uffici meno prestigiosi o centrali) o ridurre il numero di persone dedicate ai colloqui grazie agli screening con l’AI, o alla riduzione delle spese di back-office grazie all’automazione di processo; senza ridurre il livello di servizio e il turn-over, inteso anche come il numero di candidati che, passando per gli uffici, vengono avviati al lavoro.

Io non ho il tempo per fare un’analisi puntuale ed un modello finanziario dettagliato per capire dove potrà condurre questa strategia. Ci sono nove analisti della principali banche d’affari, però, che hanno fatto lo stesso mio ragionamento e hanno provato a renderlo quantitativo, individuando quello che, a livello di earnings (utile netto) è un punto di minimo nel quale ci troviamo proprio adesso.

Valutazione

Ragionando in un’ottica per azione, e utilizzando il consensus degli analisti come guida per gli utili futuri, individuiamo una certa sottovalutazione del titolo Randstad.

Al prezzo attuale di circa 41 euro, Randstad dà un dividend yield del 4%, per pagare il quale la Società dà via circa il 50% del suo cash flow: una situazione, quindi, di relativa prudenza.

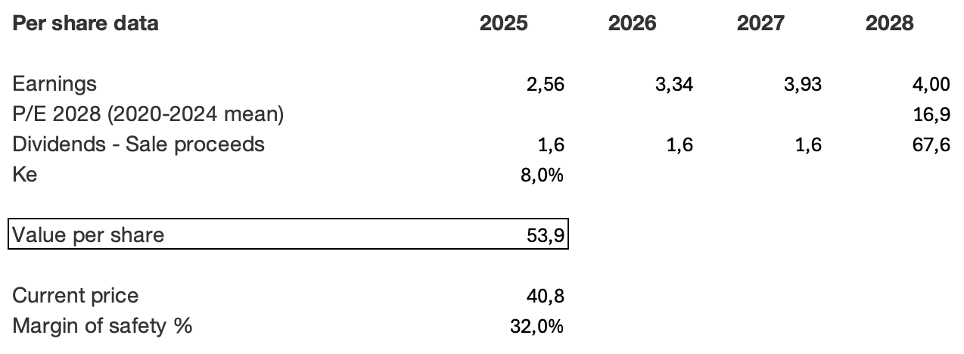

Se ipotizziamo la cessione dopo tre anni di detenzione al p/e medio storico del titolo, che nel periodo 2020 – I sem 2024 è stato di 16,9x; determiniamo un valore per azione di quasi 54 euro, con un margine di sicurezza del 32%: un dimensionamento corretto per questo tipo di business, fortemente inserito nel tessuto economico dei 29 paesi in cui opera.

Randstad non è, per concludere, un titolo da sogno, come quelli del lusso. E’ un business solido, sobrio, ormai strutturale al tessuto economico, e che offre dividendi stabili, margini di recupero e un piano industriale credibile.

{kind=link}