Vi sono decine di battute sulle banche, alcune molto argute e divertenti, ma a me ne piace una, che non ricordo di chi sia: “il business della banca è semplice e sicuro, e per finire nei guai ti devi davvero sforzare”; o qualcosa di simile.

In effetti, un banchiere presta soldi su cui paga un interesse basso o nullo, percependo un interesse relativamente alto, godendo di garanzie sulle somme prestate (che sono immobili, impianti, terreni, azioni o crediti o mix di questi) che valgono, spesso, di più del prestito; e diversificando gli impieghi su un vasto parco di clienti in vari settori economici o con vincoli importanti al capitale presto in prestito – pensate ai mutui casa per le famiglie.

Per fare casini, quindi, ci vuole davvero qualche sconsiderato gestore (mi viene in mente Dick Fuld della Lehman Brothers, e a noi teramani torna alla memoria anche qualcun altro); che, animato da avidità, ambizione o peggio, estenda oltre il ragionevole gli attivi a reddito esponendosi a rischi crescenti che, in caso di stress economico, possono far saltare… il banco. A questo proposito, occorre sapere che le banche creano moneta mentre la prestano, e Martin Wolf del Financial Times una decina di anni fa arrivò a proporre di riservare il monopolio di emissione della moneta allo stato (cfr articolo qui) proprio per eliminare questo moral hazard che periodicamente rischia di gettare le economie, globali o locali, nel caos. Stimo molto Martin Wolf, un ebreo coraggioso e pragmatico nato il 16 agosto, come me, e con cui per un paio di volte ho intrattenuto corrispondenze a cui lui ha sempre risposto con grande cortesia e intelligenza, e voglio citare per intero l’incipit del suo straordinario articolo: “Stampare moneta falsa è illegale, ma creare moneta da parte di privati non lo è. L’interdipendenza tra lo stato e le attività private che possono farlo è la fonte della maggior parte dell’instabilità nelle nostre economie. Potrebbe – e dovrebbe – essere abolita.”

Incredibile.

La banca come amica

Siccome quello che auspica Martin Wolf non avverrà mai, resta il fatto che le banche private rappresentano un business che:

- Crea la propria materia prima quasi agratise e, in parte, out of the blue;

- Non è (almeno per il momento) sostituibile, e;

- Genera enormi profitti in maniera continuativa;

il consiglio che un investitore intelligente dà a sé stesso è: mettersi dalla stessa parte dei banchieri. Ossia: valutare l’inserimento di azioni bancarie in portafoglio.

Ma quali sono gli elementi del business di una banca a cui prestare attenzione? Passiamo rapidamente in rassegna alcuni tra i più importanti:

Il Tasso di capitalizzazione, noto come Common Equity Tier 1 (CET1). Rappresenta la capitalizzazione della banca in proporzione del totale degli attivi a reddito ponderati per il rischio (o risk-weighted secondo la terminologia inglese).

Un tasso soddisfacente è generalmente superiore al 10% (capitale proprio / attivi a reddito). Quando stava per saltare, per intenderci, Lehman era prossima al 3%.

Oggi, ad esempio, Bank of America, sui suoi 2,7 trilioni di attivi, ha un capitale proprio di 295 miliardi di dollari: un CET1 di 10,8%. In Italia, Intesa Sanpaolo sta al 13%, Unicredit al 16%, Fineco al 27%.

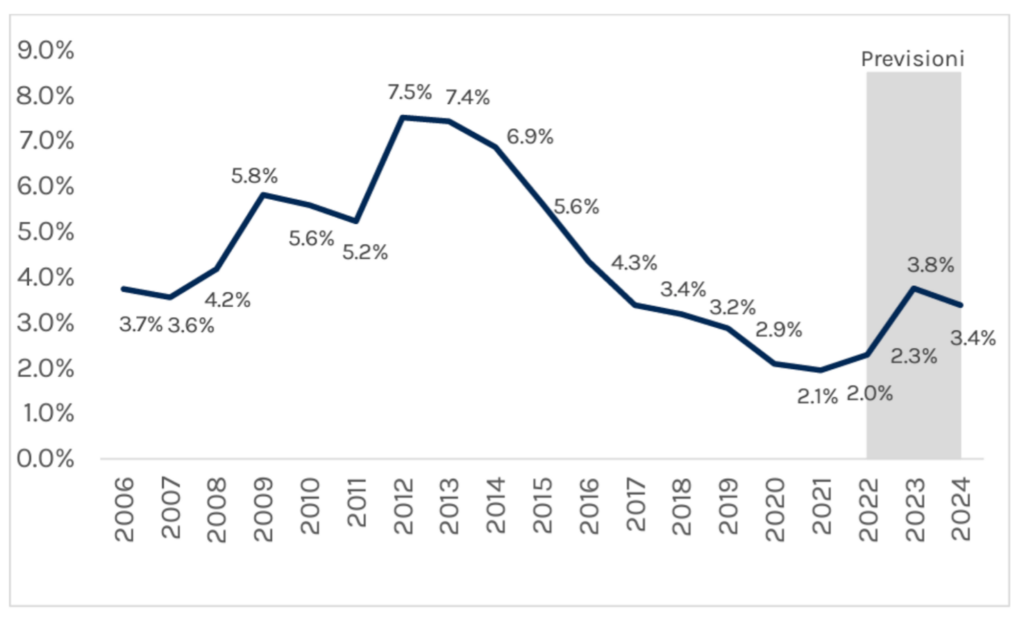

Gli NPL – Non Performing Loans, sono i crediti che ritardano a rientrare o che sono di difficile o incerta esigibilità. Avere pochi di questi crediti è fondamentale per vivere tranquilli da azionista della banca. Un valore salutare di questo indice è di meno del 1%, calcolato come crediti deteriorati sul totale dei crediti. Nel corso della crisi del debito europeo, nel 2012, questo valore per la media delle banche italiane raggiunse un serissimo valore del 7,5%. Oggi la media di sistema in Italia è intorno al 3,4%, ma in caso di investimento occorre ovviamente guardare la situazione della singola banca.

Nel grafico qui sotto si vede l’impatto della crisi del 2008 e poi del 2011 sulle banche italiane, e l’impatto del Covid, che oggi dovrebbe essere rientrato.

Gli indicatori di performance

La banca percepisce degli interessi sui propri crediti e si finanzia (anche) facendo dei debiti. Nel conto economico troverete quindi gli interessi attivi e gli interessi passivi, come per una società manifatturiera trovate i ricavi di vendita e i costi degli acquisti che determinano il margine industriale o primo margine.

Per le banche, questo margine si chiama margine di interesse, e dipende da due fattori: il differenziale tra il tasso attivo percepito sui prestiti e quello pagato sui debiti, e la struttura del capitale, ossia quanto debito la banca utilizza per finanziare i propri impieghi.

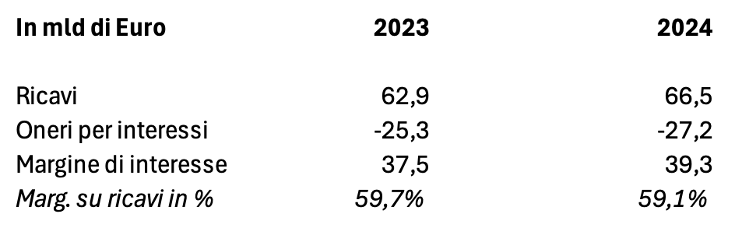

I dati del sistema bancario italiano, come emergono da un report di Unimpresa, mostrano un margine di interesse sui ricavi di poco meno del 60%, in crescita nel 2023 a causa del rialzo dei tassi. Questo dato la dice lunga sul potenziale di reddito delle banche, contando che ci sono anche i ricavi da commissioni

Per gli azionisti, inoltre, è molto importante il ROE (Return on Equity), ossia il tasso di rendimento netto del capitale proprio. Questo è un indice di quanto è efficiente una banca a generare ritorno per i propri azionisti. E’ un dato però che deve essere guardato con un po’ di attenzione: minore è la capitalizzazione (il CET1, come abbiamo visto sopra), maggiore il rendimento della stessa MA: maggiore anche il rischio finanziario potenziale.

Diciamo che valori di entrambi i dati in un intorno medio tra 8% e 12% rientrano nella normalità. La Lehman negli anni immediatamente precedenti al crack (2006 e 2007) mostrò dei tassi di ROE superiori al 20%: aveva quindi i bilanci decisamente stretched verso l’assunzione continua e compulsiva di rischi e l’indicatore era lì a testimoniarlo.

L’aspetto in filiale!

Una delle cose che aiutano maggiormente le banche sono i depositi in conto corrente. I soldi che noi tutti abbiamo – chi più, chi meno – depositati presso di loro.

Questo è vero per due motivi: le banche generano commissioni dai depositi, e i depositi costituiscono una fonte di finanziamento straordinariamente a buon mercato per le banche: ormai, diremo, sono quasi a costo zero. Anzi, generano ricavi.

Un tasso di crescita dei depositi coerente con l’andamento dell’economia è, sul lungo termine, un indicatore di sano inserimento dell’istituto nel tessuto economico di riferimento. Il contrario di questo, ossia un rapido e repentino calo dei depositi, può essere un indicatore di sfiducia.

Bank run

Quando invece si formano le file ai bancomat per ritirare i fondi, o, in modo meno visibile, i clienti svuotano i conti, allora la cosa può rapidamente deteriorare. Ricordiamo che le banche si reggono su – comunque – esigui capitali propri ed hanno degli attivi importanti e potenzialmente soggetti a rapido deterioramento.

Vi sono stati molti casi di bank run nella storia, non è questa la sede per parlarne.

Uno degli ultimi di un certo rilievo è avvenuto esattamente due anni fa, negli USA, quando fallì la Silicon Valley Bank (SVB). SVB era una banca fortemente specializzata nel finanziare startup tecnologiche e venture capital. Durante il boom del settore tecnologico tra il 2020 e il 2021, molte startup avevano raccolto ingenti capitali e depositato fondi presso SVB, facendo crescere vertiginosamente la sua base di depositi, da circa 60 miliardi di dollari nel 2019 a oltre 200 miliardi nel 2022.

Con questa liquidità in eccesso, SVB ha deciso di investirne una parte in titoli di Stato USA e MBS a lungo termine, che all’epoca offrivano rendimenti bassi ma sembravano sicuri.

Nel 2022, la Federal Reserve ha iniziato ad aumentare i tassi d’interesse in modo aggressivo per combattere l’inflazione. Questo ha avuto due effetti devastanti su SVB:

- Le startup hanno iniziato a ritirare i depositi per finanziare le loro attività, poiché il venture capital si era raffreddato.

- Il valore dei titoli a lungo termine detenuti da SVB è crollato (quando i tassi salgono, i prezzi delle obbligazioni esistenti scendono).

SVB si è quindi ritrovata con perdite latenti enormi, perché aveva investito in titoli a lungo termine che valevano molto meno di quanto aveva pagato.

Per far fronte ai prelievi, SVB ha dovuto vendere 21 miliardi di dollari di titoli in perdita, registrando una perdita effettiva di 1,8 miliardi. Nel tentativo di coprire il buco, ha annunciato un aumento di capitale da 2,25 miliardi.

Questa mossa, invece di rassicurare, ha scatenato il panico tra i clienti. Le startup, molte delle quali collegate tra loro in una rete di venture capitalist e gruppi su WhatsApp, hanno iniziato a ritirare i loro depositi in massa.

In 24 ore, SVB ha subito 42 miliardi di dollari prelievi, un record assoluto, con oltre 100 miliardi richiesti il giorno successivo. Il 10 marzo 2023, le autorità americane sono intervenute e hanno chiuso SVB, dichiarandola insolvente. La Federal Deposit Insurance Corporation (FDIC) ha assunto il controllo della banca.

Per evitare un effetto domino sul sistema finanziario e sulla tech economy, il governo USA ha annunciato che tutti i depositanti sarebbero stati rimborsati al 100%, anche oltre il limite di 250.000 dollari garantito dalla FDIC.

È il solito refrain: quando la banca sbanca, paga pantalone. Ma per gli azionisti del settore, questo è un plus: e qui torniamo a Martin Wolf.

{kind=link}