Certe volte vedo negli uffici degli schemi tracciati a matita, a penna o con un mix delle due, e poi evidenziati in giallo o fucsia nelle parti più importanti. Di solito si tratta di fogli da stampante in formato A3 su cui in due o più persone hanno lavorato ed inserito i loro commenti.

Io personalmente ne avevo uno su cui avevo iniziato a lavorare nel 2008, quanto rimasi molto colpito, dal punto di vista anche culturale, dalla crisi che portò al fallimento della Lehman Brothers, magistralmente tracciata nella perizia di Anton Valukas, che si legge come un romanzo. La mia mappa partiva da uno, e poi si era sviluppato in due fogli A3 rilegati con lo scotch, in cui avevo inserito dei miei milestones sui mercati finanziari, tipo gli indici p/e nel tempo, la sequenza di fallimenti, appunto, del 2008, e la dinamica della crisi del debito in Europa. Poi lo avevo usato per scriverci un libro (interruzione pubblicitaria: questo qui); e lo avevo lasciato dormire in un raccoglitore per documenti per qualche anno. Durante il Covid l’ho ripreso, aggiungendo i principali eventi di quello che fu un vero e proprio watershed event che ha insegnato agli investitori di quanto può andare sotto un titolo – o un fondo; e, per converso, di quanto può essere conveniente comprare una buona azienda – perché le buone aziende restano tali anche in mezzo alla tempesta – a valori maniaco depressivi.

Gli schemi servono quindi a tenere traccia degli eventi, e delle cose che succedono dopo gli eventi. Anche se bisogna ricordare che correlation is not causation, ossia che se un evento è avvenuto prima di un altro, non ne è necessariamente la causa; il fatto di tenerne traccia consente di mappare le sequenze e di formulare ipotesi di lavoro e metriche sulla dinamica dei prezzi.

Disturbo bipolare

Cercare il meglio… e pagarlo il giusto, quindi. Ovviamente non è facile, e la prossima pandemia, ci si augura, non capiterà prima di qualche decennio (a meno di un leak da un bio-lab Level 4). Il mercato, però, anche in tempi relativamente normali, è simile ad un paziente psichiatrico affetto da disturbo bipolare: a tratti è eccessivamente ottimista, e vede il mondo come un angolo di paradiso popolato da orsetti rosa; altre volte, invece, sprofonda nella depressione più cupa e butta tutto all’aria come se il mondo stia per finire di lì a una settimana.

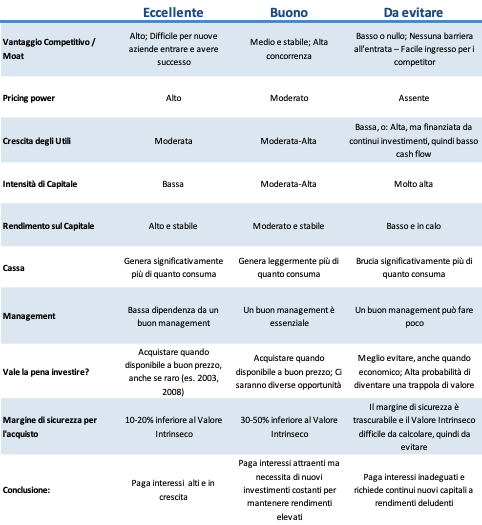

L’investitore value, invece, dovrebbe stare alla finestra, preparare una sua lista di titoli di qualità, conoscerne a grandi linee il valore, e attendere il momento opportuno per acquistare. Il solito Warren Buffett dedicò all’argomento la sua lettera agli azionisti del 2007, nella quale raccontava che, per ingannare l’attesa, lui e i suoi colleghi avevano diviso l’intero mercato investibile in tre tipologie di aziende: great, good and gruesome; che si potrebbe tradurre con eccellenti, buone e da evitare.

Questa suddivisione permette di creare una mappa mentale essenziale per ogni investitore, perché aiuta a distinguere i business che meritano attenzione da quelli che andrebbero evitati, anche se sembrano a buon mercato.

Le aziende eccellenti

Qui il consiglio è: mapparle, da subito. Sapere quali sono, e cominciare a farci dei ragionamenti.

Ma come si selezionano le prime della classe?

Un’azienda eccellente è quella che possiede un moat ampio e profondo, ovvero un vantaggio competitivo sostenibile che protegge i suoi elevati rendimenti sul capitale investito.

Ecco le caratteristiche chiave di un’azienda eccellente:

- Brand forte che consente di applicare prezzi premium.

- Costi operativi bassi, che permettono di mantenere margini elevati.

- Industria stabile e in crescita, con domanda prevedibile nel lungo periodo.

- Bilancio solido, con bassa dipendenza dal debito.

- Management capace ma non essenziale, perché il business è di per sé solido.

Buffett definisce queste aziende “economic franchises”, perché possono generare elevati rendimenti anche in presenza di un management mediocre.

Esempi di aziende eccellenti?

Coca-Cola (brand forte, pricing power elevato, poster child di Warren Buffett in persona).

Apple (ecosistema chiuso e fedeltà dei clienti).

Nestlé (marchi globali e leadership nei beni di consumo).

Procter & Gamble (marchi globali e leadership nei non-food consumer goods)

LSE Group Plc (società di gestione della borsa di Londra e provider globale di dati finanziari)

LVMH (leader mondiale nei prodotti di lusso)

Svenska Handelsbanken (qualità e sicurezza: la Volvo delle banche… 🙂

eccetera

Le buone aziende

Un’azienda buona ha caratteristiche positive, ma richiede una gestione più attenta e costanti investimenti per mantenere la propria competitività.

- Ha un buon vantaggio competitivo, ma è sotto pressione dalla concorrenza.

- Cresce a tassi moderati-alti, ma richiede reinvestimenti continui per espandersi.

- Ha bisogno di un buon management per mantenere la crescita e l’efficienza operativa.

- Presenta margini di sicurezza maggiori, quindi va acquistata solo a forte sconto.

Esempi di aziende buone?

Case automobilistiche come BMW o Toyota (competizione alta, ciclicità del settore).

Aziende di infrastrutture e costruzioni (richiedono investimenti costanti).

Settore bancario (redditività influenzata da regolamentazioni e cicli economici).

Aziende del lusso in fase di transizione – mi viene in mente Kering.

In questa categoria io ci metterei anche ASML, l’unico player globale nelle tecnologie ultraviolette per la stampa dei chip, che sarebbe di diritto eccellente non fosse per l’alea del rischio geopolitico legato alla questione Cina-Taiwan che la rende un investimento ad elevata volatilità potenziale.

Per queste aziende, il prezzo di acquisto è fondamentale: non basta comprarle, bisogna comprarle a forte sconto per compensare le loro debolezze strutturali.

Le trappole di valore

Buffett definisce “gruesome” le aziende che hanno rendimenti bassi sul capitale investito e richiedono enormi risorse solo per sopravvivere.

- Assorbono cassa invece di generarla.

- Hanno barriere all’ingresso ridotte o nulle, il che significa che la concorrenza può distruggerle.

- Dipendono fortemente da un management eccellente, perché il loro modello di business è fragile.

- Operano in settori ad alta intensità di capitale, come le materie prime o il trasporto aereo.

Esempi di aziende da evitare?

Compagnie aeree (alta concorrenza, alti costi fissi, bassi margini).

Industrie ad alta intensità di capitale come l’acciaio e l’energia tradizionale.

Retail con basso potere di pricing (supermercati discount senza differenziazione).

Questi business spesso attirano investitori perché sembrano “a buon mercato”, ma la realtà è che molte di queste aziende sono trappole di valore, incapaci di creare ricchezza nel lungo periodo.

Il Ruolo del Margine di Sicurezza

Buffett ha sempre sottolineato l’importanza di acquistare azioni con un adeguato margine di sicurezza. Questo concetto, derivato da Benjamin Graham, significa che anche un ottimo business deve essere acquistato a un prezzo ragionevole.

Aziende eccellenti → possono essere acquistate con uno sconto del 10-20% sul valore intrinseco.

Aziende buone → servono sconti del 30-50% per proteggersi da imprevisti.

Aziende terribili → meglio evitarle, perché il margine di sicurezza è troppo difficile da calcolare.

Nel mondo reale

Questa mappa mentale potrà servirvi già a guardare il vostro portafoglio azionario (e, in parte, anche l’obbligazionario corporate) con occhi diversi. Provare a mappare i titoli e inserirli nella triade great, good, gruesome; rappresenta comunque un esercizio sano.

Come consulente finanziario, poi, mi sento moralmente in dovere di evitarvi la classica allocazione esclusivamente tra fondi ed ETF – non che non “servano”, ma non dovrebbero costituire l’unico veicolo di esposizione.

Questo perché – ed è stato provato da vari studi statistici (Harry Markowitz, Meir Statman, googlate “excessive diversification”) – nel mondo reale, la diversificazione dei fondi è spesso eccessiva rispetto alle reali necessità di riduzione della volatilità. In termini matematici, un portafoglio di 20-30 titoli ben selezionati e non correlati può offrire lo stesso livello di diversificazione di un index portfolio (che magari ha centinaia di aziende) ma con un enorme vantaggio: meno aziende “gruesome” dentro. E senza costi di gestione, che spesso sono dell’ordine del 1% o oltre l’anno.

C’è da dire, per contro, che un portafoglio selezionato richiede tempo, analisi e disciplina, mentre il fondo è immediato e pronto.

Se il tuo obiettivo è la qualità e la creazione di valore nel lungo periodo, affidarti solo a un fondo è come comprare un supermercato intero invece di selezionare i migliori prodotti sugli scaffali. L’approccio mentale che abbiamo discusso oggi è il miglior strumento per costruire un portafoglio vincente.

Meglio avere 30 aziende eccellenti che 30 eccellenti e 470 così così.

{kind=link}