Un mio ex-collega ed oggi imprenditore di successo nel settore della finanza, è da tempo impegnato in una – lodevolissima – campagna di mobilitazione dell’ingente risparmio privato detenuto dalle famiglie italiane verso le vaste opportunità di investimento rappresentate dalle piccole e medie aziende del Paese, che in moltissimi casi rappresentano delle eccellenze a livello internazionale. Lo scorso fine settimana, la mia ricerca costante di aziende solide, con un buon dividend yield e acquistabili a prezzi ragionevoli, mi ha “portato” a Valdagno, la cittadina a nord-ovest di Vicenza famosa per aver ospitato, dalla prima metà dell’Ottocento, una delle prime industrie italiane: il lanificio della famiglia Marzotto.

Fu infatti proprio un Marzotto, Gaetano junior (1894-1972), che negli anni ’50 diversificò l’attività di famiglia nel settore del vetro (oltre che in quello alberghiero: fu fondatore di un’altra delle icone dell’Italia del boom economico, la catena alberghiera Jolly Hotels).

Ed è sempre alla famiglia Marzotto che ancora oggi fa capo la Zignago Vetro, solidamente detenuta alla soglia di controllo dell’assemblea straordinaria per il tramite di una holding.

Un business trasparente

Non è solo una battutina cheap: la lettura della documentazione per gli investitori di Zignago Vetro è davvero chiara e piacevole, priva delle inutili foto ed elaborazioni grafiche che sembrano diventate una necessità nella comunicazione aziendale ma che in realtà rendono più difficile focalizzarsi sui dati che contano.

E i dati che contano, per Zignago, sono: un’attività ricorrente, solida e profittevole; facilmente comprensibile, scarsamente soggetta a disruption a livello tecnologico e con un’ampia diversificazione della domanda tra settori e clienti. Clienti molto fedeli, tra l’altro: il tasso di fedeltà, misurato come il mantenimento dei livelli medi di acquisto per cliente, copre il 92% del parco clienti totale.

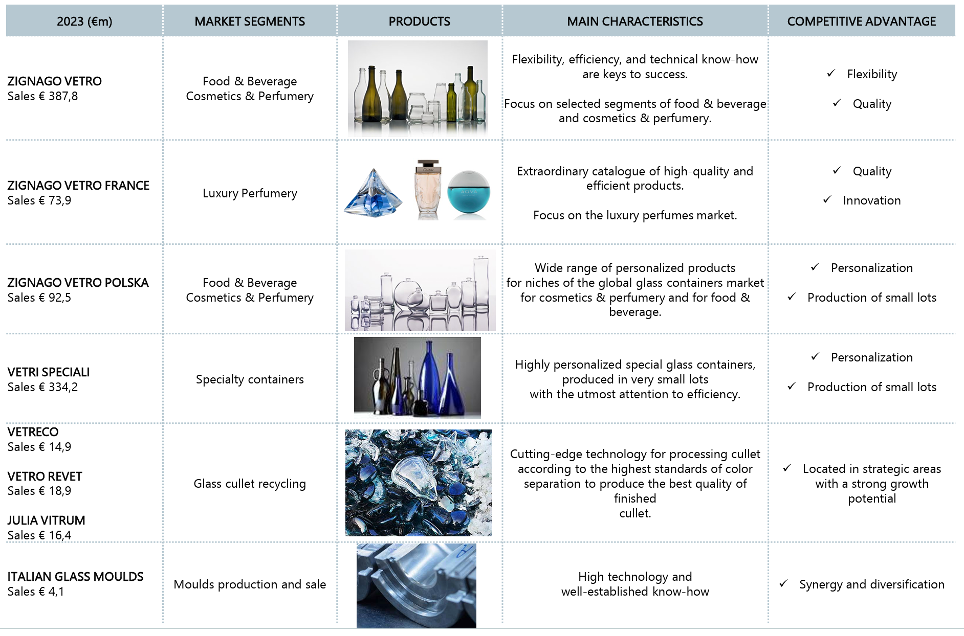

Il prodotto va dai contenitori (bottiglie) per alimenti, e, coprendo tutta la gamma del packagiing in vetro, anche quello ad alto valore aggiunto per la profumeria, la cosmetica e il settore medicale (la controllata Zignago Vetri Speciali ha un Ebitda margin del 35%); copre anche le attività di raccolta e recupero del rottame di vetro e della produzione degli stampi; queste ultime da considerare business ancillari a redditività inferiore.

2024, anno di ritracciamento

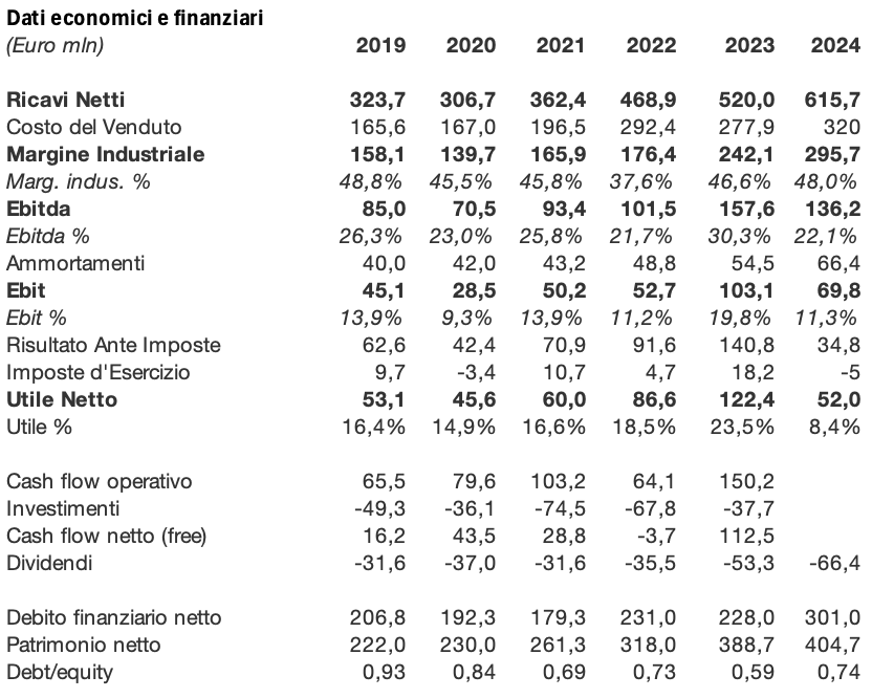

Nel 2024 il Gruppo ha risentito del calo della domanda nei segmenti legati al food and beverage, che rappresentano (esercizio di 9 mesi) il 42% dei ricavi circa. A questo calo si è fatto fronte mantenendo i volumi di vendita e di servizio alla clientela, pur accettando margini in calo. Questa è da giudicare come una saggia decisione, sia per le economie di scala industriali che genera (gli impianti sono comunque attivi e assorbono costi fissi); che per il mantenimento del livello di servizio alla clientela.

Nel segmento dei contenitori per cosmetica e profumeria, invece, si è verificato un calo della produzione. Questo comparto, destinato in particolare ai settori del lusso, ha risentito del calo di alcune aree importanti, in primis la Cina.

Come è ovvio, il calo del segmento a maggiore redditività ha inciso sul dato di conto economico 2024, con un Ebitda margin che passa al 22% e l’utile netto che, a 52 milioni di euro, scende al 8,4%.

Evoluzione prevedibile

Data la situazione dell’esercizio, il CdA di Zignago ha proposto un dividendo pari a 0,45 euro per azione, pari a un monte dividendi di 39,7 milioni, rispetto ai 66,4 milioni distribuiti per l’esercizio 2023. Il dividend pay-out e’ il 76,6% dell’utile netto consolidato.

Il management del Gruppo ritiene che, per effetti congiunturali, una ripresa sia prevedibile in entrambi i principali segmenti di business a partire dalla metà del 2025. Ovviamente, ancora non è possibile stimare l’impatto delle politiche di guerra economica (dazi) scatenate dall’amministrazione Trump.

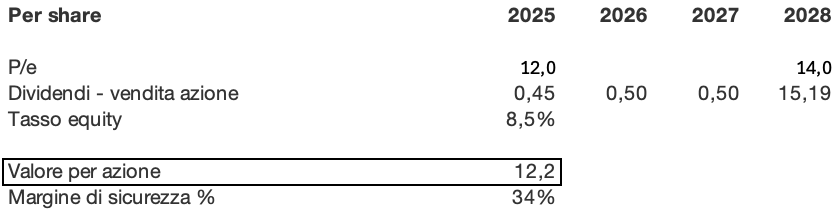

Secondo gli analisti che seguono la Società, il Gruppo Zignago è destinato ad outperformare il settore di riferimento sia nei ricavi che negli utili, che sono previsti crescere al 17,6% l’anno per i prossimi tre-quattro anni.

Utilizzando questi riferimenti in un’ottica di dati per azione, ed ipotizzando un acquisto ai valori odierni di poco più di 9 euro e il recupero del p/e almeno al valore medio del settore di 14; l’investimento oggi dovrebbe consentire un margine di sicurezza (sconto rispetto al fair value) di circa il 34%.

Tra i fattori da tenere d’occhio, il livello di indebitamento – in crescita, ma ancora a livelli di tutta sicurezza; e quella che per Zignago è la circostanza più difficile, ossia costi elevati dell’energia – la fusione del vetro richiede temperature molto elevate (oltre 1.500°C), e il gas è la principale fonte di energia per alimentare i forni fusori. Importante anche l’andamento dei tassi di interesse, che, dato il debito, possono avere un impatto sul margine netto di utile e sul cash flow.

{kind=link}