Esattamente 20 anni fa, quando lavoravo con il mio team di colleghi-partner nella nostra piccola boutique di M&A aperta al mondo, mi venne in mente di esplorare dei concetti di investimento che andassero oltre il semplice fare soldi con i soldi, per dirla con il Gordon Gekko di hollywoodiana memoria. E quindi cominciai a pensare: “cos’è che produce un impatto positivo nella vita delle persone?” – e mi diedi una risposta, una delle tante possibili: l’architettura. A quei tempi viaggiavo tanto e vedevo che le operazioni di rigenerazione urbana, se da un lato gentrificavano, rendendoli più costosi, interi quartieri; dall’altro eliminavano il grigiore e il senso di alienazione da certe zone semicentrali delle città, costruite in economia in tempi più magri e di minore tecnologia. Un impatto, quindi, positivo e di fruizione non strettamente privata.

Mi venne allora in mente di prendere la penna, e di scrivere a Renzo Piano, al suo RPBW a Genova, proponendo una operazione di private equity che finanziasse lo sviluppo del suo relativamente piccolo ma globalmente prestigiosissimo “studio”. La cosa venne analizzata, ma la risposta che ricevetti fu “idea carina, ma no grazie”.

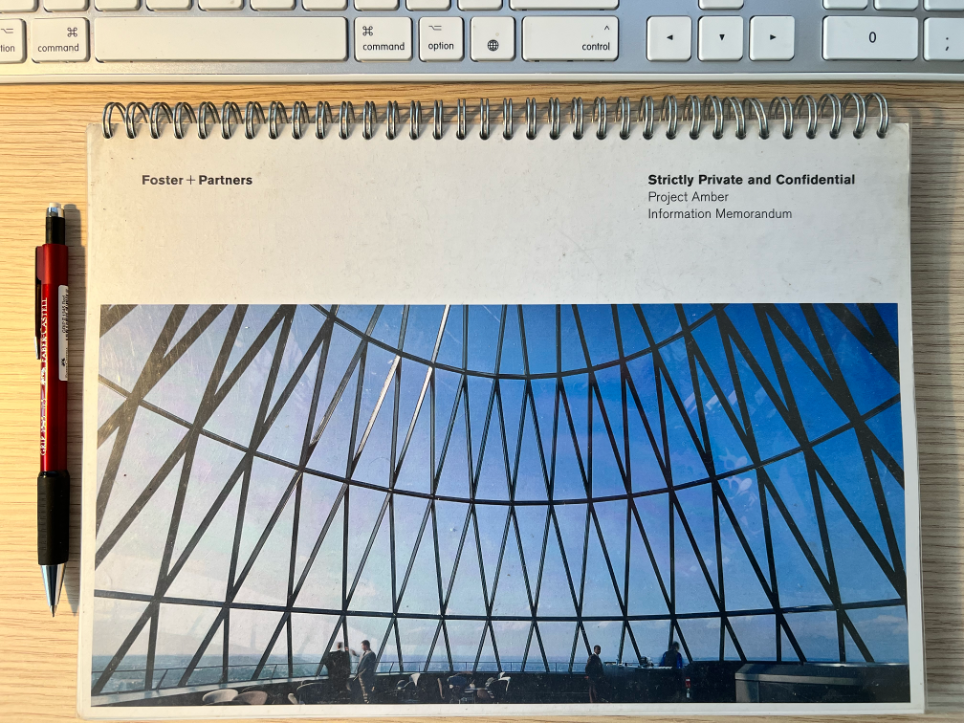

Ne parlai quindi con uno dei partner di una società di Londra da cui eravamo legati da un rapporto di collaborazione strutturata, raccontandogli che da loro c’era (e c’è tuttora) uno dei più grandi e affermati studi di architettura del mondo, e di lì ad un anno, chiusero una operazione per la quale il fondo di private equity 3i Investors In Industry acquisì una partecipazione strategica nello studio di Norman Foster. Forse per ringraziarmi, i colleghi di Londra, a cose fatte, mi inviarono l’Information Memorandum dell’operazione, che ancora conservo e sfoglio di tanto in tanto.

Environment

Prima di disegnare le bozze per il concorso relativo all’aeroporto di Kansai, Renzo Piano chiese agli educatissimi committenti giapponesi di visitare l’area in cui sarebbe sorto il nuovo scalo: lui, architetto ispirato dal genius loci, doveva necessariamente visitare il posto in cui avrebbe inserito la propria opera per farsi, appunto, ispirare dal genio del posto. Questi si guardarono con imbarazzo, e gli risposero qualcosa tipo “ma, veramente, Renzo-San, il posto ancora non c’è, visto che l’aeroporto sorgerà nella baia su un’isola artificiale”.

Da uomo di mare, il nostro (meritatissimo) Cavaliere della Repubblica rispose: “benissimo! Si prenda un gommone, e si vada!”. A questo punto immagino il Cavaliere in piedi sul gommone che, pensieroso, alza l’indice bagnato di saliva per capire i flussi dei venti della zona, chiedendo poi di essere riportato a terra sull’onda di un’idea, appunto, geniale.

La soluzione che Piano presentò ai giapponesi fu di sfruttare le brezze prevalenti per creare i flussi di ventilazione interni dell’aeroporto, risparmiando energia e creando una struttura il più possibile integrata e rispettosa dell’ambiente, a dispetto degli aeroporti tradizionali altamente energivori e costantemente sotto condizionamento d’aria: “la forma della struttura sarà il suo sistema di ventilazione” disse.

I giapponesi rimasero a bocca aperta, cominciarono a frugarsi nelle tasche alla ricerca di una penna, e senza chiedere il prezzo dissero: “dov’è che si firma?”

Aneddoti a parte, l’architettura fu uno dei primi settori ad occuparsi seriamente di tematiche ambientali applicate alle attività economiche, e oggi, venti e più anni dopo, l’attenzione ambientale è uno dei fattori chiave per orientare le scelte dei grandi investitori, specie in Europa.

L’Europa leader

Oltre alla E di Environment, ci sono la S di Social e la G di Governance: investimenti che hanno, oltre ad un occhio di riguardo per l’ambiente, anche attenzione al rispetto per diritti umani, sicurezza sul lavoro, inclusione e diversità (e abbiamo visto che, anche in settori insospettabili, questo non è scontato: ne parlammo per Zara); oltre che attenzione alle tematiche di governo dell’impresa, trasparenza aziendale, tutela degli azionisti, politiche di remunerazione dei dirigenti e rapporti con le pubbliche amministrazioni.

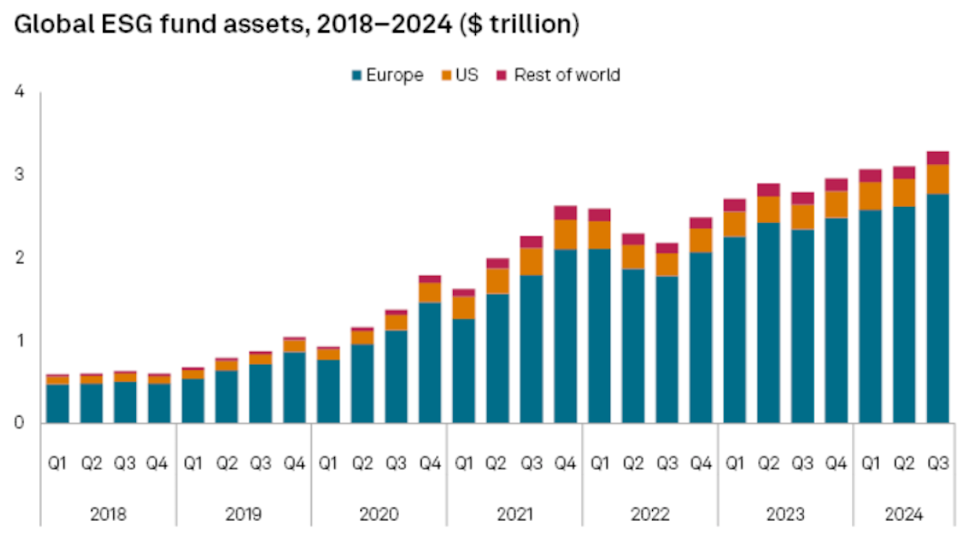

Questo tipo di investimenti hanno ricevuto afflussi di capitali, prevalentemente dai fondi europei, per quasi due trilioni di euro tra il 2019 e il 2021. Da quel momento, l’afflusso è calato drammaticamente, anche se il totale degli assets ESG rimane sopra ai tre trilioni al dicembre 2024, di cui l’84% nel Vecchio Continente.

L’Europa domina nettamente questo mercato per una serie di motivi strutturali, normativi e culturali. Innanzitutto c’è l’aspetto normativo: l’Unione Europea è all’avanguardia nella regolamentazione ESG. Le normative comunitarie hanno imposto criteri rigorosi e trasparenza agli investitori, rendendo i fondi ESG uno standard di mercato piuttosto che un’opzione di nicchia. La Commissione UE impone obblighi ai gestori sugli aspetti ESG (non ancora ai piccoli investitori, e direi per fortuna); stabilisce criteri chiari per definire se un’attività economica è sostenibile, e obbliga le aziende a fornire dati dettagliati su impatti ambientali e sociali.

Chi viene da me per farsi aiutare a scegliere i propri investimenti, deve darmi, ad esempio, delle direttive sul “livello di interesse per le tematiche ESG”, di cui io dovrò tener conto nella mia attività di advisory.

Social

A livello sociale, le policies ESG si focalizzano su condizioni di lavoro eque e diritti dei dipendenti, sicurezza sul lavoro, prevenzione delle molestie e policies dedicate alla c.d. “work-life” balance. Una delle aziende più “belle” del mondo, ad esempio, è per me Patagonia, la casa di abbigliamento sportivo da montagna tecnico ma sostenibile, che ha, oltre ad un rigoroso rispetto per l’ambiente (su cui è co-interessata, direi :), una politica di benefit avanzata per i dipendenti, compreso il supporto per l’infanzia, contribuendo a un turnover molto basso e a una reputazione aziendale eccellente che ha effetti sia sul brand che sul pricing power.

Per chi fosse interessato, on-line c’è la bella lettera che Yvon Chouinard, il fondatore ed ex-proprietario di Patagonia, ha scritto proprio per dare la sua versione, apertamente critica, al mondo ESG: quando, dopo oltre 50 anni di lavoro imprenditoriale, Chouinard si è posto il tema del “che fare” con l’azienda, una delle soluzioni che qualche mio collega gli aveva ventilato era quella di quotarla. “Che disastro sarebbe stato” scrive l’imprenditore “anche le aziende quotate con le migliori intenzioni si trovano sotto enormi pressioni per creare guadagni di breve termine a scapito della vitalità di lungo termine e della responsabilità.” Un’ovvietà, per chi conosce il settore della finanza, e un bel gesto di sincerità. Andatevi a vedere, se siete curiosi, cosa ha poi fatto Chouinard (qui).

Più sull’irragionevole, invece, c’è la posizione di Goldman Sachs, la banca d’affari più master of the universe che c’è, che ha annunciato che non sottoscriverà IPO di aziende che non abbiano almeno un membro del consiglio di amministrazione appartenente a una minoranza o una donna. Sul tema, da persona semplice, io mi domando se non sia questa una china pericolosa, che porta alle assunzioni non per merito ma per appartenenza a certe categorie, in una specie di razzismo al contrario: è ovvio che tutela è rispetto sono la base, il presupposto, ma negli affari dovrebbe prevalere il merito. Che poi un rappresentante delle minoranze possa effettivamente meglio vigilare, siamo d’accordo, ma che facciamo se ci sono più minoranze in una multinazionale? Ne favoriamo una a scapito fronti delle altre? Si prende su gente a rotazione? Sono ovviamente temi delicati che restano aperti, il mio sospetto è che si tenda a marginalizzare il ruolo dei sindacati sostituendolo con dei cooptati e dei report pieni di arcobaleni e foto gioiose.

Se ci pensate, per il grande capitale è una soluzione molto più economica e di immagine che vedersi le bandiere rosse fuori nei piazzali.

Governance

La componente Governance dei criteri ESG riguarda il modo in cui un’azienda è gestita, strutturata e controllata, con particolare attenzione alla trasparenza, all’etica e alla tutela degli interessi degli stakeholder tutti, non solo degli azionisti (almeno in teoria).

Una governance ben strutturata implica consigli di amministrazione indipendenti dal management e diversificati, politiche di remunerazione eque, gestione efficace dei rischi e rispetto delle normative fiscali e legali. Inoltre, include la protezione dei diritti degli azionisti, la prevenzione di conflitti di interesse e l’adozione di pratiche anticorruzione. Una buona governance non solo riduce il rischio di scandali e frodi aziendali, ma contribuisce anche a una gestione più efficiente e sostenibile nel lungo periodo, aumentando la fiducia di investitori e mercati.

Studi indicano che le aziende con governance trasparente e responsabile tendono a registrare performance finanziarie migliori e ad affrontare con maggiore efficacia le sfide economiche e regolatorie. Al contrario, carenze nella governance possono portare a crisi reputazionali, instabilità societaria e perdita di valore per gli azionisti, come dimostrano i casi di aziende coinvolte in scandali finanziari o pratiche di gestione opache.

Non solo buonismo

Il settore assicurativo gioca un ruolo cruciale nell’evoluzione degli investimenti ESG, sia come investitore istituzionale che come attore nella gestione del rischio. Con l’aumento della frequenza e dell’intensità dei disastri ambientali, le compagnie assicurative stanno ripensando i loro modelli di business, i criteri di sottoscrizione delle polizze e le strategie di investimento per tenere conto dei fattori ESG.

Casi come l’incidente della petroliera Exxon Valdez del 1989, o quello relativo all’esplosione catastrofica della piattaforma Deepwater Horizon nel Golfo del Messico nel 2010, con i suoi risarcimenti multi miliardari, hanno spinto le compagnie assicurative a integrare i fattori ESG nelle loro polizze, sia per conoscere e gestire meglio i rischi (non solo ambientali); che per rispondere ad una domanda di “impatto” sociale da parte di manager e stakeholders a vari livelli.

ESG e value investing

Al netto delle mode e delle pressioni mediatiche, gli investimenti ESG non sono solo una questione di etica o di immagine, ma rappresentano un’evoluzione pragmatica della gestione del rischio e dell’allocazione del capitale. Le aziende che integrano seriamente e in buona fede questi criteri non solo si proteggono da danni reputazionali e crisi legali, ma migliorano anche la loro capacità di attrarre talenti, ridurre i costi del capitale e generare valore nel lungo periodo.

Tuttavia, il tema resta complesso e aperto a interpretazioni: la regolamentazione può distorcere il mercato, il greenwashing è una realtà, e l’eccesso di vincoli rischia di creare inefficienze. Gli investitori, quindi, devono navigare tra principi e realtà, distinguendo ciò che è davvero sostenibile da ciò che è solo marketing.

In questo senso, un sano approccio ESG e un approccio di value investing all’allocazione del risparmio hanno più in comune di quanto si pensi: entrambi si basano su una visione di lungo periodo, su un’analisi attenta dei fondamentali e sulla ricerca di aziende capaci di generare valore sostenibile, evitando mode speculative e scelte opportunistiche di breve termine. Proprio come un buon investitore value non compra titoli seguendo il trend del momento, ma cerca imprese solide con margini di sicurezza, così un buon investitore ESG dovrebbe puntare su aziende che adottano pratiche responsabili non per seguire le pressioni del mercato, ma perché conviene sia a loro che a tutti i soggetti coinvolti nell’attività economica in un’ottica di lungo periodo.

{kind=link}