Il geografo britannico Halford Mackinder, inventore della (sciagurata?) disciplina della c.d. geopolitica, sosteneva che “chi controlla l’Europa orientale, controlla l’Europa; chi controlla l’Europa, controlla il ‘Cuore del Mondo’ (Heartland)”. Sebbene tale concetto fosse originariamente inquadrato in un contesto diplomatico e militare, oggi esso trova una rilettura nell’ambito dell’energia: disporre di infrastrutture strategiche, di hub di trasporto e di forniture affidabili colloca di fatto chi ne ha il controllo in una posizione privilegiata.

Ed è un privilegio che non scomparirà tanto presto: in tutti gli scenari prevedibili per il settore energetico, anche in quello più green; gas naturale, petrolio e carbone rimarranno le fonti che forniranno il 70% del fabbisogno anche nel 2030, con un calo sostanziale previsto solo nel periodo tra 2030 e 2050.

Per questo motivo sono un sostenitore dell’investimento in energia: ritengo che il settore sia sottovalutato, che comprenda delle ottime aziende che rientrano perfettamente nella definizione di “dividend aristocrat”, e, per finire, sono quelle meglio posizionate per essere protagoniste nel mondo decarbonizzato di cui io non sarò testimone.

Investment Case: OMV

OMV AG è un gruppo integrato nei comparti dell’energia e prodotti chimici, e presenta un investment case assolutamente convincente, in particolare per i portafogli focalizzati sui dividendi. Tuttavia, la sua esposizione alla geopolitica energetica europea, in particolare alle dinamiche di fornitura di gas naturale rivoluzionate dall’insensata guerra scatenata proprio dalla Russia, aggiunge un livello di complessità. Chi guarda al potenziale di investimento di OMV, deve quindi considerare la sua performance finanziaria in un quadro di sostenibilità dei dividendi e di sensibilità ai rischi geopolitici.

1. Performance finanziaria e analisi dei dividendi

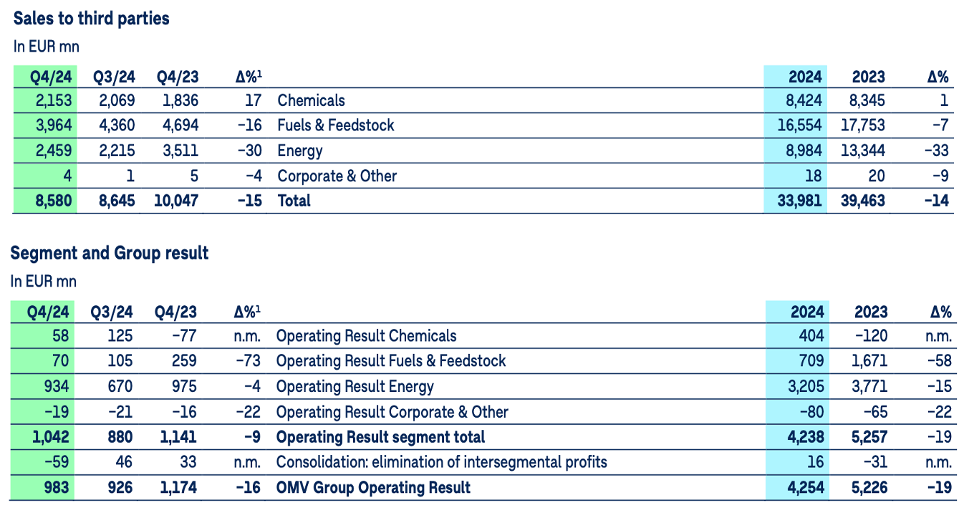

OMV ha dimostrato scarsa volatilità nonostante i mercati energetici siano stati piuttosto movimentati negli ultimi anni. Nel 2023, OMV ha registrato ricavi dalle vendite pari a 39,46 miliardi di euro (il tendenziale 2024 è pari a 33,98 miliardi su base LTM – Last Twelve Months), significativamente inferiori ai 62,3 miliardi di euro del 2022, riflettendo la normalizzazione del mercato energetico dopo i picchi dei prezzi post-2022. Tuttavia, l’utile netto è rimasto solido a 1,55 miliardi di euro e il flusso di cassa si è attestato a 5,7 miliardi di euro (5,5 miliardi il tendenziale 2024) dimostrando una solida capacità di autofinanziamento.

Sostenibilità del dividendo:

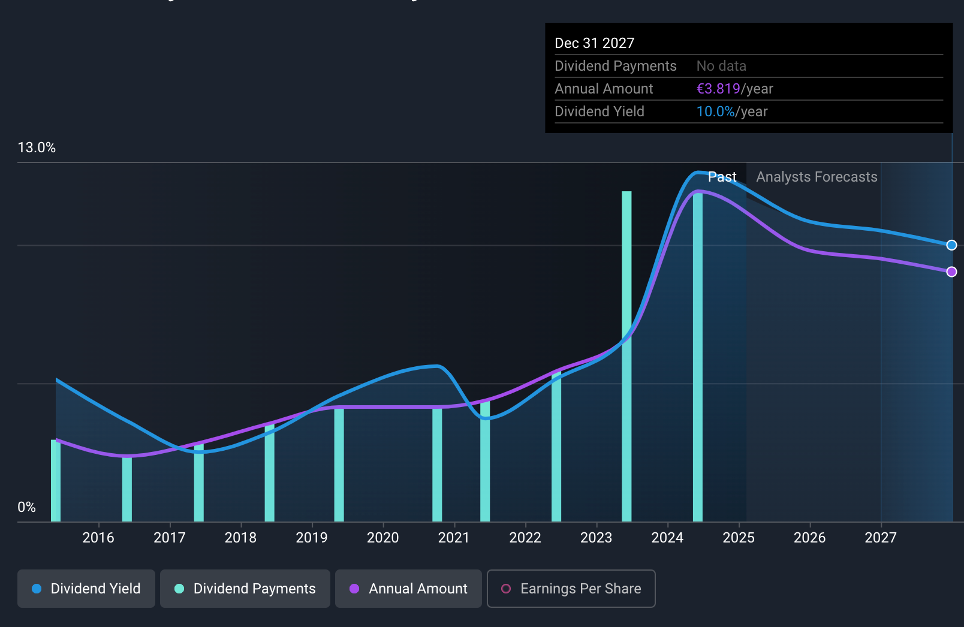

OMV ha annunciato un dividendo totale di 4,75 euro per azione per il 2024, composto da:

3,05 euro come dividendo ordinario, più;

1,70 euro come dividendo speciale, evidenziando la volontà dell’azienda di distribuire liquidità in eccesso agli azionisti.

Con un EPS (Utile per azione) di 4,53 EUR nel 2023, va detto però che il rapporto di distribuzione supera il 100%, il che indica che i dividendi sono in parte supportati da profitti passati o guadagni speciali piuttosto che completamente dagli utili del 2023. Ciò significa che, se i profitti dovessero mantenersi a questo livello, il dividendo erogato dovrà necessariamente scendere.

Storicamente, OMV ha mantenuto una politica di dividendi progressiva ed ha rilasciato dividendi speciali quando il rapporto di leva finanziaria è stato inferiore al 30% (attualmente è al 12%), rendendolo un titolo interessante per gli investitori in cerca di reddito.

Yield 12%

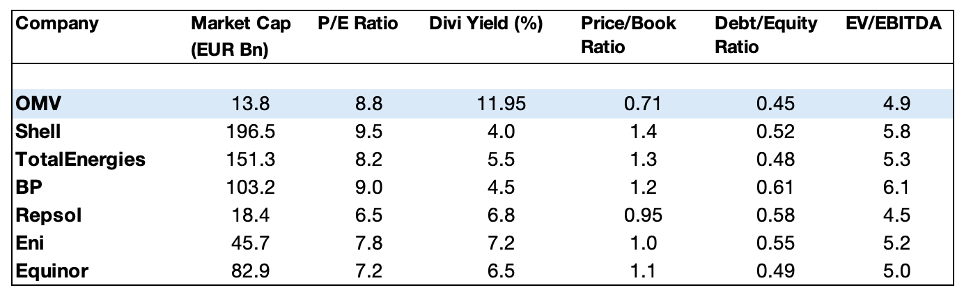

A un prezzo attuale delle azioni di circa 39,7 EUR, il rendimento totale dei dividendi è un impressionante 12%; molto interessante rispetto a concorrenti come Shell (~4%) e TotalEnergies (~5,5%).

Tuttavia, la sostenibilità di questo rendimento elevato dipende dalla capacità dell’azienda di mantenere la generazione di flussi di cassa. Il recente calo dei risultati operativi a 5,2 miliardi di euro nel 2024 (LTM) contro 6 miliardi di euro nel 2023; suggerisce la necessità per OMV di ridurre i dividendi speciali negli anni più deboli, come esplicitato nella loro politica sui dividendi.

2. Tema geopolitico ed esposizione al mercato energetico

OMV e il gas russo:

Le attività di gas naturale e di raffinazione di OMV la espongono ai rischi attuali che gravano sulla sicurezza energetica europea. Una questione chiave è la dipendenza dal gas russo, che rimane un elemento di attenzione dato che proprio OMV ne è stata uno dei principali importatori. Tuttavia, a dicembre 2024, ha rescisso il suo contratto di fornitura a lungo termine con Gazprom Export, indicando il radicale cambiamento strategico di una relazione che andava avanti dai tempi di Leonid Breznev.

La società ha diversificato le sue fonti di gas, affidandosi ora alla produzione di gas norvegese e austriaca, a fornitori europei terzi (ad esempio, l’Italia) e al Gas Naturale Liquefatto.

Come upside, ricordiamo che OMV mantiene una quota del 65% nel Central European Gas Hub (CEGH), un asset che potrebbe acquisire valore in un’Europa del gas post-russo.

Il progetto di gas offshore Neptune Deep nel Mar Nero (Romania), inoltre, di cui OMV Petrom detiene il 50%, è fondamentale per ridurre ulteriormente la dipendenza dalle importazioni dall’est. Il progetto da 4 miliardi di euro dovrebbe iniziare la produzione nel 2027, posizionando OMV come fornitore chiave di gas non russo per l’Europa: una buona notizia per chi paga le bollette, per chi ha a cuore il rispetto di un modicum di diritto internazionale, ed ovviamente anche per gli azionisti di OMV.

Raffinerie e distributori:

OMV gestisce tre raffinerie europee (Austria, Germania, Romania) con un tasso di utilizzo dell’85%, a dimostrazione di una forte domanda.

A differenza del gas, l’attività petrolifera di OMV è più diversificata a livello globale, riducendo la sua esposizione alla geopolitica energetica europea.

Questa attività, inoltre, include una presenza capillare nella rete di distribuzione finale dei prodotti petroliferi (stazioni di servizio) che fa di OMV un marchio riconosciuto in tutta la Mitteleuropa e costituisce una piattaforma per la distribuzione di prodotti consumer.

3. Trasformazione strategica e aree di crescita future

OMV sta perseguendo la transizione verso prodotti chimici, combustibili rinnovabili e soluzioni di economia circolare, allontanandosi dai combustibili fossili.

Prodotti chimici ed economia circolare:

OMV detiene il 75% di proprietà di Borealis, un importante produttore europeo di poliolefine, rendendo i prodotti chimici un motore di crescita chiave a lungo termine.

Gli investimenti nel riciclo delle plastiche e nelle soluzioni a basse emissioni di carbonio (tecnologia ReOil®) posizionano inoltre OMV come leader nell’economia circolare.

Transizione energetica:

OMV sta investendo nell’energia geotermica (progetto di Vienna con Wien Energie) e nella cattura e stoccaggio del carbonio (CCS, partnership norvegese con Aker BP), dimostrando impegno per raggiungere zero emissioni nette entro il 2050.

Tuttavia, la sua esposizione ai combustibili fossili rimane dominante, il che significa che la transizione sarà graduale.

4. Valutazione e rischi di investimento

Metriche di valutazione:

Rapporto P/E: ~8,8x, al di sotto dei competitor energetici europei, indicando un titolo potenzialmente sottovalutato.

Prezzo/valore contabile: 0,71x, suggerendo che il mercato quota OMV al di sotto del suo valore patrimoniale netto: “si compra la redditività e gli assets sono in omaggio”: un mismatch che forse indica scarsa domanda dei titoli derivante dai vincoli ESG dei gestori, più che dalle concrete aspettative di fine dei carburanti fossili.

Rischi principali:

Volatilità dei prezzi di petrolio e gas: il calo dei margini di raffinazione (5,9 USD/bbl nel quarto trimestre del 2024) potrebbe pesare sui profitti.

Sostenibilità dei dividendi: i dividendi speciali dipendono da flussi di cassa elevati, che sono incerti nei cicli più deboli delle materie prime.

Esposizione geopolitica: eventuali ulteriori interruzioni del gas in Europa potrebbero influire sulla redditività.

5. OMV: buy?

Motivi per investire:

- Elevato rendimento dei dividendi: con quasi il 12%, OMV è un titolo interessante che genera reddito. Spostamento strategico verso prodotti chimici e basse emissioni di carbonio: gli investimenti in Borealis e riciclaggio aggiungono potenziale di crescita a lungo termine.

- Diversificazione del gas e Neptune Deep: l’alternativa al gas russo riduce il rischio politico nel tempo.

- Sottovalutato rispetto ai peer: un basso rapporto P/E e un valore contabile scontato suggeriscono un potenziale di rialzo.

Rischi e considerazioni:

- Sostenibilità dei dividendi: il rapporto di distribuzione supera il 100%, il che significa che i dividendi speciali non sono garantiti.

- Incertezza del mercato del gas: sebbene OMV abbia diversificato, ulteriori interruzioni dell’approvvigionamento in Europa potrebbero influire sugli utili.

- Rischi di transizione: la società dipende ancora fortemente dai combustibili fossili e sussistono rischi di esecuzione nel suo passaggio al verde.

6. Giudizio finale:

OMV è una scelta eccellente per un portafoglio incentrato sui dividendi, offrendo rendimenti elevati e un forte potenziale di flusso di cassa. Tuttavia, gli investitori devono essere preparati alle oscillazioni dei prezzi delle materie prime e ai rischi geopolitici. Se la stabilità dei dividendi è la priorità, il rapporto di distribuzione di OMV suggerisce cautela nell’assumere che i futuri dividendi speciali continueranno ai livelli attuali.

{kind=link}