Nel romanzo di Gogol (Google/Gogol, anyone?), le anime morte sono i servi della gleba deceduti ma ancora registrati nei censimenti ufficiali. Pavel Ivanovic Chichikov, il protagonista della storia, sfrutta la situazione per acquistare queste anime morte a un prezzo irrisorio dai proprietari terrieri, che sono ben felici di liberarsene guadagnandoci qualcosa. Il suo piano è usare questi nomi come garanzia per ottenere prestiti statali, ed impadronirsi dei proventi dei prestiti: una ricchezza costruita su esistenze fittizie.

Nelle mie ore “morte”, io stesso frequento i social di Meta Platforms, e a volte mi fermo sui profili di persone care che non sono più fra noi, riguardo le loro foto, mi lascio assorbire dalla memoria, e leggo i commenti che arrivano – puntuali – ai compleanni o nelle occasioni ricordate dagli amici, e mi sembra che questa specie di memoriale digitale sia la cosa più vera e “viva”, insieme ai cagnolini e ai gatti, dei vari Facebook, Instagram eccetera.

Quale metà?

Chi conosce un po’ il mondo della comunicazione avrà sentito la citazione del mercante di Filadelfia John Wanamaker che alla fine dell’Ottocento diceva che “io so che la metà della spesa di pubblicità va sprecata, il problema è che non so quale metà”.

Oggi la comunicazione è un settore industriale globale che vale quasi un trilione di dollari l’anno, di cui il 50% è costituito dal segmento on-line.

Questo risultato è dovuto proprio alla possibilità offerta dal web di superare le perplessità di Sir Wanamaker; e di capire, tramite l’ampio arsenale delle metriche di controllo di visibilità, copertura, interazione, redemption etc; quali sono i messaggi che davvero raggiungono il target, quali quelli che si trasformano in visite, e quali in acquisti tramite i siti di vendite on-line; o, addirittura, tramite il tracking dei device mobili e le interazioni con i sistemi di pagamento, in acquisti negli store fisici.

L’economia della percezione

Le anime morte inventate dal genio creativo di Gogol sono identità fittizie monetizzabili. Vuoi o non vuoi, ognuno di noi oggi crea una propria identità fittizia sui social, mentre le aziende comprano bot e follower per gonfiare la percezione del gradimento e attrarre attenzione e, in ultima analisi, flussi commerciali.

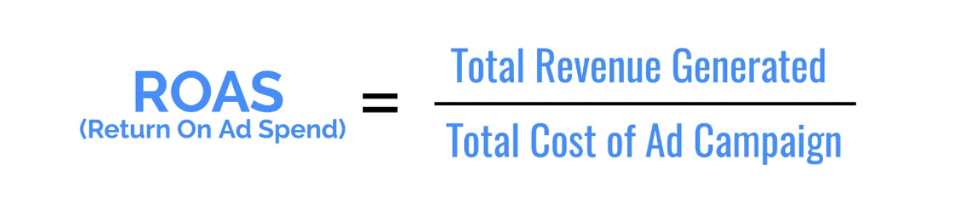

Il Return on Ad Spend (ROAS) è una metrica fondamentale per valutare l’efficacia delle campagne pubblicitarie on-line. Esso rappresenta il rapporto tra le entrate generate da una campagna pubblicitaria e l’investimento effettuato per quella campagna. Ad esempio, un ROAS di 3:1 indica che, per ogni euro speso in pubblicità, se ne sono ottenuti tre in ricavi.

Secondo un’analisi di Predis.ai, il ROAS medio per le inserzioni su Instagram è di 8,83:1, il che significa che, in media, per ogni euro investito in pubblicità sulla piattaforma, le aziende ne ricavano 8,83.

La Reality resta virtuale

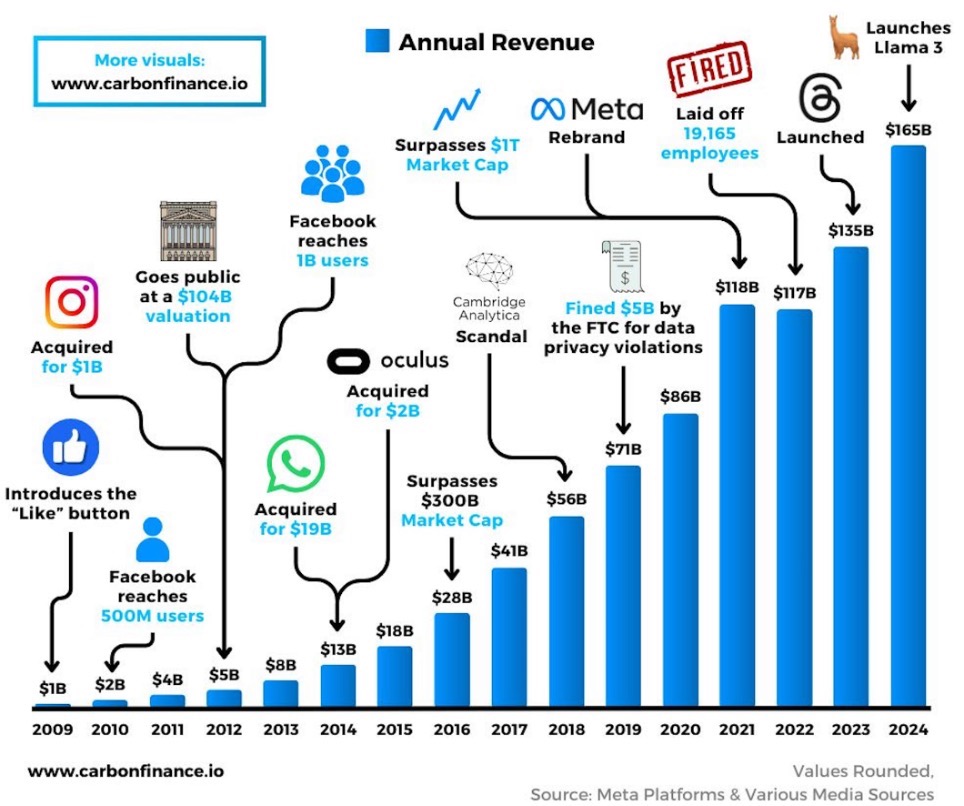

Meta nel 2023 era il secondo player del settore dietro proprio a Google (di cui abbiamo parlato qui), con ricavi di oltre 130 miliardi, in crescita del 20% l’anno in media negli ultimi 5 anni, in accelerazione nel 2024.

Circa il 98% dei ricavi di Meta deriva da pubblicità, in particolare dalle inserzioni su Facebook e Instagram. Nel 2021 l’azienda ha cambiato nome in “Meta”, in ossequio alla moda dell’epoca del metaverso ma – guardando al business – sembra ovvio che rimanga l’azienda dei social network del quadrante occidentale del mondo, dove genera oltre il 70% dei suoi ricavi.

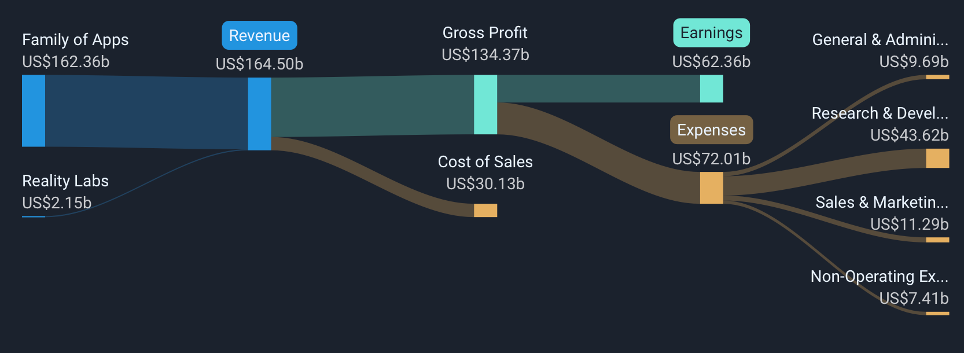

Sulle iniziative legate alla sua divisione Reality Labs, ossia quelle relative al metaverso e alla realtà virtuale, al momento – e per fortuna, direi, avendo a cuore la salute mentale dei nostri ragazzi – il mercato crede poco, e ne ha ben donde: fino al bilancio 2024 (vedi infografica di conto economico qui sotto) esse avevano generato scarsi ricavi e quasi 60 miliardi di dollari di perdite proprio perché, a dispetto degli enormi costi di ricerca, i tassi di adozione del pubblico sono molto bassi. Per il visore Oculus di Meta, quindi, anche se costa meno ed è il prodotto leader della sua nicchia, vale quanto avevamo discusso a proposito del Vision Pro di Apple qui.

Intelligenza: Artificiale 1 : Umana 0

Nel terzo quarter del 2024 i ricavi del segmento advertising di Meta sono cresciuti del 19%, guidati, in particolare, dai mercati europei ed asiatici e dall’utilizzo dell’AI. Tutta la conference call del periodo “girava” attorno al tema, e Mark Zuckerberg ha sottolineato che Llama, il modello linguistico della casa, ha permesso la creazione automatizzata di contenuti, la miglior profilazione degli utenti, e per questo tramite, un valore più elevato per gli inserzionisti. Il tutto, senza contare l’effetto sugli utenti umani, che sono poi il vero “prodotto” che Meta vende ai suoi clienti: la società ha dichiarato crescite del 8% del tempo passato su Facebook e del 6% su Instagram.

Grazie anche a numerose acquisizioni – anche se quella che ha creato il maggior valore per gli azionisti è senza dubbio Instagram – i ricavi di Meta sono cresciuti ad un tasso medio composto di oltre il 40% nel periodo 2010-2023. Questa impressionante performance è attribuibile all’epoca dei social, ed ha subito, negli ultimi cinque anni, un rallentamento ad un pur sempre eccezionale tasso di crescita del 18% medio annuo.

Non siamo in grado di stabilire quanto della recente crescita di Meta è stata guidata dagli algoritmi avanzati e dai modelli linguistici. Ai fini della valutazione, proviamo però ad immaginare due scenari alternativi di sviluppo del business dei social.

Scenario 1: AI Base Case

In questo scenario conservativo, assumiamo che Meta continui a crescere in linea con il suo attuale modello di business, con una progressione solida ma senza un’accelerazione significativa legata all’adozione dell’AI. Le ipotesi chiave sono:

Crescita annuale dei ricavi del 14% tra il 2026 e il 2030.

Crescita annuale dei ricavi dell’5% tra il 2031 e il 2035.

Monetizzazione incrementale dell’AI attraverso ottimizzazione della pubblicità, miglioramento delle interazioni su piattaforme come WhatsApp Business e Messenger, e un’integrazione moderata dell’AI nei servizi esistenti.

In questo scenario, i ricavi di Meta aumentano da 187 miliardi nel 2025 fino a circa 420 miliardi di dollari nel 2035.

Scenario 2: AI Strong Case

Questo scenario assume un impatto più profondo dell’AI sul modello di business di Meta, con una crescita accelerata dovuta all’introduzione di nuovi flussi di ricavi e all’ottimizzazione del core business pubblicitario. Le ipotesi chiave sono:

Crescita annuale dei ricavi del 18% tra il 2026 e il 2030.

Crescita annuale dei ricavi del 9% tra il 2031 e il 2035.

Forte monetizzazione dell’AI attraverso:

Automazione avanzata della pubblicità, con un miglioramento della conversione e dell’efficienza del targeting.

Espansione dei servizi AI-driven su WhatsApp e Messenger, trasformandoli in canali di e-commerce e assistenza clienti ad alto valore aggiunto.

Monetizzazione di Llama AI come piattaforma di intelligenza artificiale aperta e scalabile per sviluppatori e aziende.

Integrazione di AI nel Metaverso e nella realtà aumentata, creando nuove opportunità di business ed engagement.

In questo scenario, i ricavi di Meta passano da 187 miliardi nel 2025 fino a circa 600 miliardi di dollari nel 2035, segnando un raddoppio più rapido rispetto allo scenario base.

Valutazione

Per entrambi gli scenari si ipotizza un margine di profitto after-tax del 30% ed un tasso di conversione dei profitti in cash flow del 93% (pari alla media degli ultimi 5 anni).

Nel primo caso, le azioni Meta valgono 728 dollari, nel secondo oltre 980 dollari. Giorni fa, la società ha rilasciato le stime sul primo trimestre del 2025, che indicano una crescita tendenziale tra 8% e 15%. Il consensus degli analisti, sempre un po’ ottimista, “vede” i 730 dollari già tra un anno.

Meta Platforms, oltre a vendere anime morte, a mio avviso ha anche poco upside come investimento: la vicenda di Deep Seek ha mostrato che la fase dominata dai modelli LLM (Large Language Models) ha un elevato potenziale di disruption sulle narrative che guidano la valutazione dei Magnificent 7 e di tutto il settore IT, e non è da escludersi, per questa via, il superamento, insieme all’epoca dei motori di ricerca, anche dell’epoca dei social.

Se già lavorate con qualche LLM, provate a rivolgergli la seguente domanda: “dimmi qualcosa di me che io non so”. Mentre invece, se avete voglia di scoprire un futuro davvero cyberpunk, provate a valutare l’ipotesi che lo sweetheart di un vostro figlio o nipote possa già a brevissimo non essere più “nato da donna”.

Per cui, il prossimo step dello sviluppo del web, dopo i motori di ricerca (prima ancora c’erano gli elenchi tipo Yahoo!) e i social, potrebbe essere un LLM personale per ciascuno di noi, che, invece di proporci clic o link ad Amazon, tenterà di “sedurci” e farci fare quello che vogliono i suoi clienti.

{kind=link}