I miei amici sanno che nel 2022 mi trovavo a Kiev. Da qualche anno avevo spostato lì la mia residenza, per seguire un progetto di lavoro che mi teneva tra due mondi, tra due culture, mi permetteva di divertirmi e di vivere tra tutti i confort, con in più l’esperienza di un’economia emergente da osservare in presa diretta ed in cui inserirmi a mia volta con il mio modesto ma apprezzato contributo.

Quel giorno, il 24 febbraio, che tra l’altro era il compleanno di mio figlio piccolo, Matteo, avrei dovuto sbrigare poche cose in ufficio e poi partecipare ai suoi festeggiamenti, organizzati al Gulliver, un grande mall a pochi passi da casa nostra.

Dopo essermi svegliato alle cinque del mattino con il rumore delle esplosioni, però, realizzai cosa stava accadendo, ed il mio set-up mentale cambiò in un attimo. Iniziai a pensare ai viveri, all’acqua, e alla ricerca di un posto sicuro mentre dei blindati sfrecciavano sui viali cittadini deserti, il silenzio era rotto dal rumore delle esplosioni e l’odore acre della pirite sembrava già appiccicartisi addosso.

L’acqua, a quello pensai subito: a Kiev quella del rubinetto non è proprio buona da bere. Uscii, e subito incontrai del personale dell’esercito, tra cui due ragazze in divisa mimetica, con visi molto preoccupati ma pronti per la sfida della loro vita. Insieme facemmo la fila in un negozio di alimentari che aveva aperto nonostante l’atmosfera di estrema tensione, e scambiammo qualche parola di circostanza.

Sul ciglio opposto della strada, il mezzo della nettezza urbana provvedeva a svuotare i cassonetti. Gente che sì e no portava a casa settecento euro al mese faceva il proprio lavoro con la consueta flemma, senza alcuna agitazione speciale: era quello il loro ruolo, il loro posto in quel momento.

Fu una lezione che non dimenticherò mai.

La dicotomia del controllo

“Non sono le cose in sé a turbare gli uomini, ma i giudizi che essi formulano su di esse.”

Visto che è tornato in voga il dibattito sul Liceo Classico, tiro fuori una reminiscenza. Questo è Epitteto.

Nel mondo degli investimenti, come nella vita, esistono due categorie di eventi: quelli sotto il nostro controllo e quelli che sfuggono alla nostra volontà. Questo principio fondamentale, noto come “dicotomia del controllo”, è al centro della filosofia stoica e suggerisce un metodo per affrontare l’incertezza dei mercati finanziari, come quella della vita in genere.

Ciò che possiamo controllare

Quando investiamo, non possiamo prevedere con certezza cosa farà il mercato domani, la prossima settimana o il prossimo anno. Tuttavia, ci sono aspetti che possiamo controllare e che, nel lungo periodo, fanno la differenza:

- La Qualità della Ricerca – Possiamo analizzare le aziende con logica, metodo e rigore, studiando i fondamentali, seguendo cosa fa il management e cercando di indovinare le prospettive future.

- Le Decisioni e la Disciplina – Possiamo seguire un processo razionale, evitando di lasciarci trascinare dall’euforia o dalla paura.

- Le Nostre Reazioni – Possiamo scegliere di non farci influenzare dal rumore del mercato e mantenere il focus sugli obiettivi di lungo termine. Senza pentirci delle nostre decisioni quando sono state il frutto di un processo coerente, pianificato e razionale.

D’altro canto, non possiamo controllare il comportamento degli altri investitori, il sentiment del mercato o le politiche monetarie delle banche centrali. Il mercato, infatti, può attribuire prezzi che, in certi momenti, appaiono completamente scollegati dal valore dei titoli, ma questo non significa che tali valutazioni siano definitive.

Una distinzione importante: volatilità e rischio

Il rischio, nei manuali di finanza, viene misurato sulla base della volatilità. La volatilità misura la frequenza e l’intensità con cui il prezzo di un’attività finanziaria oscilla nel tempo. È un dato statistico che ci dice quanto un titolo o un indice si allontana dalla sua media storica in un determinato periodo.

- Un’azione molto volatile può variare significativamente di prezzo in pochi giorni o settimane, mentre un’azione poco volatile tende a mantenere valori più stabili.

- La volatilità non è necessariamente un male: può creare opportunità di acquisto per chi ha una visione di lungo periodo e non si lascia influenzare dall’emotività del momento.

- Esattamente come il mercato cambia umore senza una ragione apparente, anche la volatilità può essere semplicemente una manifestazione temporanea di fattori esterni o speculativi.

Da un punto di vista stoico, la volatilità è come il tempo atmosferico: può essere imprevedibile e mutevole, ma non deve influenzare il nostro stato interiore. Come un filosofo stoico si allena a non reagire impulsivamente agli eventi esterni, un investitore razionale non deve lasciarsi dominare dalle fluttuazioni di breve termine, se non sono il frutto di eventi strutturali.

In caso di volatilità contraria – ossia che comporta una svalutazione della nostra partecipazione – la cosa da fare è chiedersi se può essere legata ad elementi fondamentali riguardante il sottostante, che ne comportino una perdita di valore permanente; o se non è semplicemente un overshooting del mercato, un fatto momentaneo.

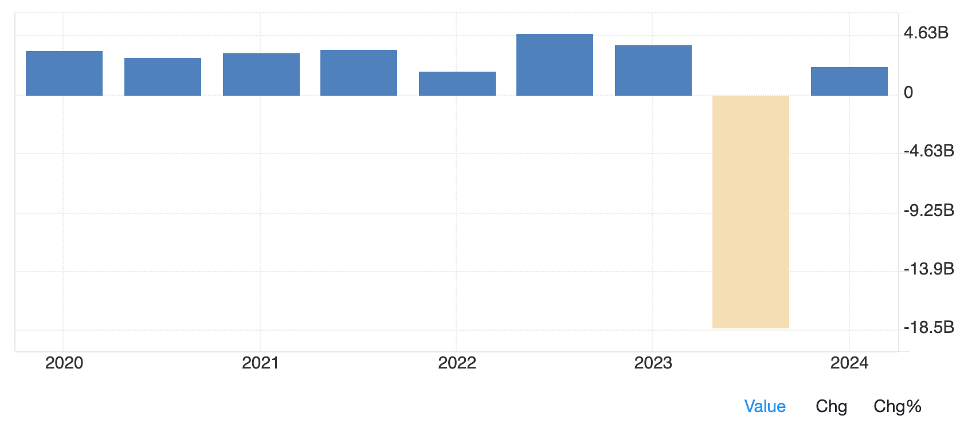

Esempio: nel 2023 BATS – British American Tobacco annunciò una perdita di oltre 18 miliardi di sterline per la svalutazione del proprio portafoglio di brand. Si trattò di una scelta legata alla previsione di durata non indefinita dei marchi di sigarette, nella consapevolezza che, prima o poi, le sigarette tradizionali sarebbero scomparse del tutto. Ma si trattò di una perdita contabile, senza un riflesso di cassa, anzi: con un riflesso di cassa positivo dovuto agli effetti di scudo fiscale della svalutazione. Il mercato non capì immediatamente questa distinzione ed il titolo affondò, per poi più che riprendersi in seguito.

BATS è oggi considerata un’azienda sana, ed il consensus degli analisti reputa che sia sottovalutata di oltre il 30%.

Il rischio, invece, è qualcosa di ben più serio: rappresenta la probabilità di subire una perdita permanente del capitale. Se la volatilità è il rumore di sottofondo, il rischio è il vero pericolo.

- Un investimento è rischioso se il suo valore dipende da un modello di business fragile, da una gestione poco solida o da un settore in declino.

- Il rischio può derivare da un’acquisizione sbagliata, un eccesso di debito, un cambiamento normativo sfavorevole o una crisi strutturale dell’azienda.

- Mentre la volatilità tende a essere temporanea, il rischio può generare perdite definitive: un’azienda può andare in fallimento, una tecnologia può venire superata, una crisi può rivelarsi fatale o un settore può perdere rilevanza.

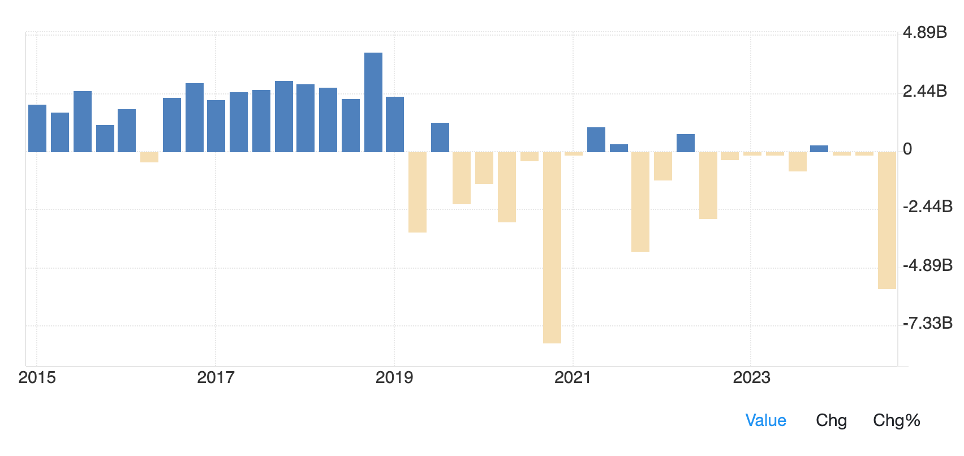

Esempio: Boeing vive una situazione di grave crisi a partire dal 2018-2019 a causa dei problemi di sicurezza del 737 MAX, il suo aereo di punta per il settore commerciale. Due incidenti mortali (Lion Air 610 nel 2018, che causò 189 vittime; e Ethiopian Airlines 302 nel 2019, un incidente con 157 vittime) hanno portato alla sospensione globale dell’intera flotta del 737 MAX. Le indagini delle autorità rivelarono che i sistemi di controllo automatizzato del volo del 737 MAX erano difettosi, anche a causa – e questo ha provocato una enorme perdita di fiducia e reputazione sull’azienda – di problemi sul processo di progettazione e certificazione. Questo ha fatto si che l’unico competitor – Airbus – ne traesse beneficio, mettendo Boeing in una situazione di svantaggio competitivo dalla quale ancora non si è risollevata. (A causa di questa rottura potenziale del duopolio negli arei di linea, l’ETF Investlinx – di cui parlai a suo tempo qui – ha acquisito una partecipazione in Airbus).

A partire da quella data, Boeing ha costantemente riportato perdite di bilancio sia a causa dei ricavi in calo che dei costi per le modifiche agli aerei già consegnati, oltre che per le cause di risarcimento. Ad oggi l’azienda ha debiti per oltre 55 mld di USD (rispetto ai 12 del periodo pre-crisi) ed opera in condizioni di patrimonio netto negativo per oltre 23 mld di USD. Una vera e propria situazione di rischio strutturale di perdita permanente di valore per i suoi azionisti.

Il pericolo della Presunzione

Uno degli errori più comuni negli investimenti è credere di poter prevedere i movimenti del mercato. La realtà è che il mercato è influenzato da una moltitudine di fattori imprevedibili, dalle dinamiche geopolitiche all’innovazione tecnologica, il tutto, se vogliamo, filtrato dagli algoritmi di trading automatico e ultraveloce. Tentare di “battere” il mercato basandosi su previsioni a breve termine è un gioco pericoloso, che spesso porta a decisioni impulsive e costose.

La Pazienza come Vantaggio Competitivo

Adottare una mentalità stoica significa accettare che i rendimenti non arrivano in modo lineare. Ci saranno momenti in cui il mercato sembrerà ignorare la qualità delle aziende in cui abbiamo investito, privilegiando asset sopravvalutati o settori di moda. Tuttavia, nel lungo periodo, il valore reale tende a emergere.

Questo è il motivo per cui l’investitore deve sviluppare la virtù della pazienza: mantenere una strategia solida anche quando il mercato sembra muoversi nella direzione opposta. L’investimento di valore non è una scommessa a breve termine, ma un processo continuo di miglioramento e adattamento, ispirato al concetto giapponese di kaizen – miglioramento costante.

Conclusione: Investire come uno Stoico

Nell’attività di investimento, come nella vita, il nostro successo dipende dalla capacità di concentrarci su ciò che è alla nostra portata e di accettare con serenità ciò che è fuori da essa. La disciplina, la ricerca, l’umiltà e la pazienza sono gli strumenti più potenti per affrontare l’incertezza dei mercati senza farsi sopraffare dall’emotività.

Uno stoico non si lascia trasportare dall’ansia per il futuro o dall’euforia del presente, ma si concentra su ciò che può controllare: il proprio processo decisionale, la propria preparazione e la propria disciplina. Lo stesso vale per l’investitore consapevole.

Benjamin Graham, il decano del value investing, diceva che “Nel breve periodo, il mercato è una macchina per votare, ma nel lungo periodo è una macchina per pesare”.

Quello che è alla nostra portata è formulare ipotesi informate sul “peso” di ogni titolo prima di mettercelo in portafoglio.

{kind=link}