Tempo fa ho assistito ad una presentazione di Investlinx, un gestore attivo di due ETF con una filosofia di investimento mutuata dal private equity. Investlinx è stata fondata da Mario Bonaccorso, un banker che vanta una lunga esperienza in Exor come managing director. Oggi Investlinx gestisce due ETF, un azionario puro da 170 milioni di Euro e un bilanciato da 44 milioni di Euro.

Come i fondi di private equity, anche Investlinx si caratterizza per:

- Due diligence approfondita su tutte le aziende in portafoglio

- Orizzonte di lungo termine

- No al trading

- Allineamento dell’interesse con gli investitori

Nel corso della sua presentazione, Bonaccorso ha detto che “molti dei risparmi di noi del team sono nei nostri ETF” e che “prima di investire si occupano in maniera molto approfondita anche del management team delle aziende”.

Bonaccorso ha poi fatto l’esempio della loro partecipazione in Airbus: ha detto che ai prezzi attuali, Airbus rappresenta un affare, e che la condizione di crisi di Boeing, il suo principale concorrente; e il fatto che abbia un portafoglio di ordini di più esercizi, la rende un investimento relativamente sicuro e potenzialmente redditizio. Sono ragionamenti tipici da private equity.

Ma come ragiona un fondo di private equity?

Il private equity è una forma di investimento che si focalizza sull’acquisizione di partecipazioni in società non quotate o, in alcuni casi, in società quotate con l’intento di ritirarle dal mercato pubblico. Questo approccio si distingue per diversi elementi chiave che ne caratterizzano la modalità operativa e gli obiettivi a lungo termine.

Uno degli aspetti fondamentali del private equity è il lungo orizzonte temporale degli investimenti. Gli investitori si impegnano a detenere le partecipazioni per periodi estesi, spesso tra i 5 e i 10 anni. Questo tempo permette di implementare strategie di crescita, ristrutturazioni aziendali o miglioramenti operativi che richiedono un’attenzione continuativa e paziente per maturare risultati.

La profonda analisi è un altro pilastro di questo modello di investimento. Prima di impegnare capitali, i fondi di private equity conducono una due diligence approfondita. Questo processo implica un esame dettagliato delle finanze aziendali, delle operazioni, del posizionamento di mercato, dei rischi potenziali e delle opportunità di crescita. L’obiettivo è comprendere appieno la realtà dell’azienda per identificare le aree in cui è possibile creare valore.

Il rapporto stretto con il management della società investita è cruciale. I fondi di private equity non si limitano a fornire capitali, ma spesso apportano competenze manageriali, strategiche e operative. Collaborano attivamente con il team di gestione per definire e attuare piani di sviluppo, offrendo supporto nella presa di decisioni chiave e nell’accesso a reti di contatti e risorse. Questo coinvolgimento diretto facilita l’allineamento degli interessi e promuove una cultura orientata alla crescita e all’efficienza.

Inoltre, il private equity adotta un approccio attivo nella governance dell’azienda. Gli investitori partecipano spesso ai consigli di amministrazione e influenzano le decisioni strategiche. Questa partecipazione permette di monitorare da vicino l’andamento dell’azienda e di intervenire rapidamente in caso di necessità, assicurando che le strategie concordate siano effettivamente implementate.

Ma quanto rende?

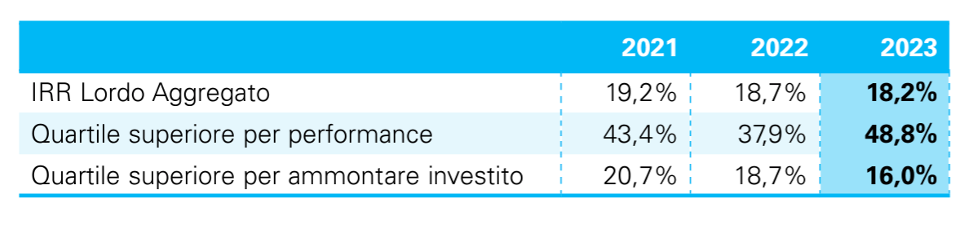

Tipicamente, un fondo di private equity raddoppia il valore della propria partecipazione dopo 5 anni di detenzione. Si tratta di un rendimento medio del 18,5% circa l’anno (Cfr. dati della ricerca KPMG sl private equity in Italia in basso).

Il problema della redditività va però bilanciato con il rischio. Se nel 2021 e nel 2022, ad esempio, gli azzeramenti (write-off) delle partecipazioni sono stati pari al 4,4% e al 1,1% rispettivamente, nel 2023 sono balzati al 32% del totale del capitale investito. Sempre nel 2023, per contro, gli elevati rendimenti si sono creati per un 30% di investito che ha reso oltre il 50% l’anno. Per queste ragioni, investire nel private equity “vero” è molto rischioso, ed è riservato ad investitori professionali con un’elevata tolleranza al rischio.

È possibile ottenere questi rendimenti in un fondo?

I due fondi di Investlinx hanno reso il 17,4% l’anno dalla data di quotazione. Senza aver subito alcun write-off. Ciò è dovuto in parte a delle circostanze fortunose, avendo comunque investito in alcuni titoli che sono cresciuti tantissimo negli ultimi mesi, come Microsoft, Amazon, TSMC, ASML, Alphabet. Ma ciò è dovuto anche all’approccio rigorosamente “value” che li a portati ad esporsi su aziende come Essilor Luxottica, L’Oréal, LVMH, Airbus, Heineken o la “value company” per eccellenza, la Berskshire Hathaway di Warren Buffett.

L’approccio di Investlinx, che detiene partecipazioni in circa 30 aziende che segue da vicino ed in maniera approfondita, è quindi davvero simile a quello di un fondo di private equity.

In fondo, è una questione di “moat”

Nel private equity si ricerca il vantaggio competitivo. Ogni azienda deve avere un perché e un percome renderà a tassi superiori rispetto al mercato di riferimento. Nel linguaggio degli investimenti, il termine “moat” (che in inglese significa “fossato”) è utilizzato per descrivere il vantaggio competitivo sostenibile che un’azienda possiede rispetto ai suoi concorrenti.

Le caratteristiche principali di un’azienda con un wide moat includono:

Vantaggio di costo: Capacità di produrre beni o servizi a un costo inferiore rispetto ai concorrenti, spesso grazie a economie di scala o tecnologie proprietarie.

Effetti di rete: Il valore del prodotto o servizio aumenta man mano che più persone lo utilizzano, creando una barriera all’entrata per i nuovi concorrenti (ad esempio, piattaforme social o di pagamento).

Marchio forte: Un brand riconosciuto e affidabile che fidelizza i clienti e permette di praticare prezzi premium (ad esempio, Apple o Coca-Cola).

Barriere legali o regolamentari: Possesso di brevetti, licenze o diritti esclusivi che impediscono ad altri di competere direttamente nel medesimo spazio.

Alti costi di switching: Prodotti o servizi che, una volta adottati, rendono difficile o costoso per i clienti passare a un concorrente (ad esempio, software aziendali integrati).

L’indice e gli ETF al di là del fossato

Morningstar ha un indice che contiene le aziende con un ampio vantaggio competitivo. Dal 2016 ad oggi, in effetti, questo indice ha sovraperformato il mercato, realizzando un +13,24% su base annua.

Banche e reti non ve lo diranno. Ma ve lo dico io: andatevi a spulciare la documentazione di uno degli ETF wide moat (VanEck Morningstar Wide Moat, Pacer Global Cash Cows Dividiend, o Cambria Shareholder Yield ETF) ed andare a verificare di persona l’elenco delle partecipazioni. Si avrà contezza diretta della filosofia che ispira questo approccio di investimento, che con i bassi costi degli ETF rappresenta un solido bastione per la parte equity di qualsiasi portafoglio.

{kind=link}